搜索

2022-09-02 12:24:37 来源:新浪证券

增收不增利、复购创新低 泡泡玛特靠出海自救?

出品:新浪财经创投Plus

作者:shu

泡泡玛特走下神坛,只用了18个月。2021年初的风光恍如隔世,最高点时的1500亿港元市值如今已消散超80%。

8月25日,泡泡玛特发布2022年中期业绩报告。报告显示,今年上半年公司实现总营收23.59亿元,同比增长33.1%。毛利率为58.1%,同比下降近5个百分点。经调整后净利润约为3.76亿元,较2021年同期的4.35亿元减少13.5%。 “增收不增利”的表现难言令人满意,但在哀鸿遍野的新消费寒冬之下,盲盒潮玩作为可选消费品类,还能保持增长实属不易。

不过,看似乐观的营收增长数据,也掺了一定的“水分”。

据中报数据和公开信息显示,泡泡玛特自有IP为总营收贡献超九成,其中包括2021年起由原价59元涨价至69元的SKULLPANDA系列、涨价至79元的Molly娃娃装侵蚀系列、涨价至89元的Molly魔力卡卡系列。均价约为2000元的MEGA珍藏系列,仅6个月就实现收入1.93亿元。销售收入的逆势增长或要归功于频繁涨价和客单价不菲的高端线。

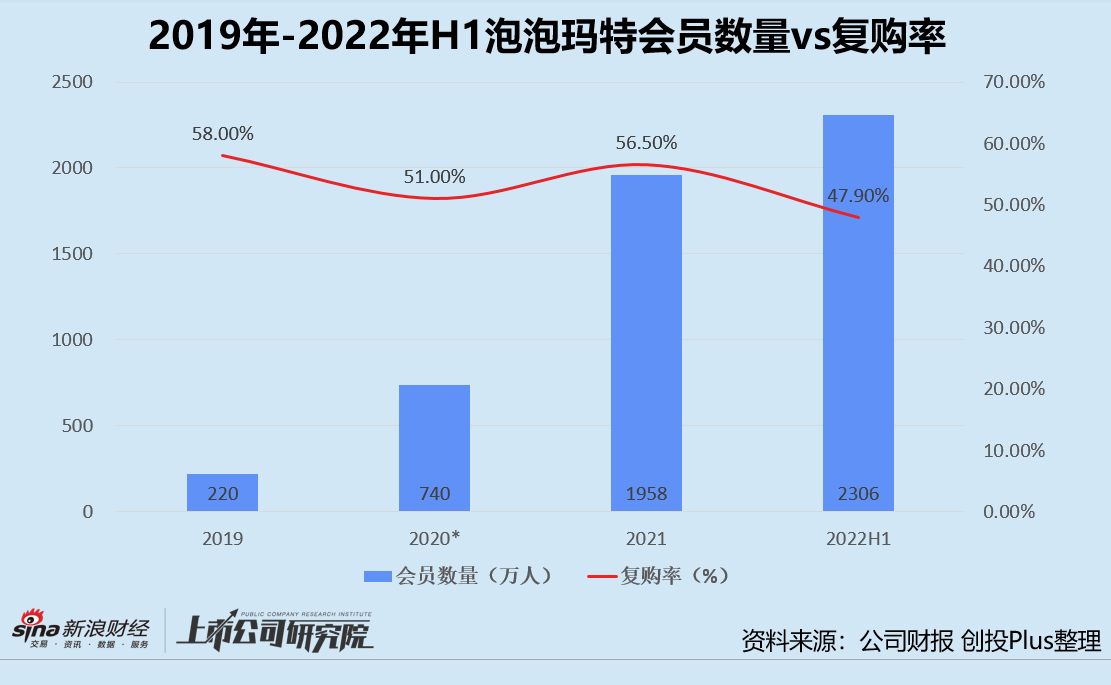

比起短期内利润承压,资本市场或许更担忧这位潮玩新贵不甚明朗的未来。截至2022年上半年,泡泡玛特累计注册会员为2305.9万人,环比增长17.77%。会员复购率却只有47.9%,环比下降8.6%,较2021年同期减少约3%,创下2019年以来新低。

*:2020年的复购率数据截至2020年6月30日

*:2020年的复购率数据截至2020年6月30日消费降级盲盒去魅一线城市先降温?

从渠道端来看,泡泡玛特主要通过线上、线下和经销批发三种形式实现盲盒商品销售。2022年上半年,公司线下渠道收入共计约为11.34亿元,同比增长25.64%,约占总营收的48.09%。线上渠道营收约为10.13亿元,同比增长49.31%,占比总营收42.94%。经销批发收入2.12亿元,同比增长10.60%,为总营收贡献9%。

而在“主力军”线下渠道中,国内零售门店在报告期内新增了23家,全国308家门店共实现收入8.92亿元,同比增长32.5%。机器人商店(即盲盒自动贩卖机)在报告期内新增了55个,全国1916个机器人商店共收入约2.04亿元,同比下降10.1%。对此,泡泡玛特解释称,机器人商店多投放于客流量较大的商场和交通枢纽,受疫情反复影响,有近17%的机器人商店闭店1周至3个月不等,导致销售额有所下滑。

细究线下渠道业绩和城市分布,一线城市的消费者似乎率先显露出抛弃泡泡玛特的迹象。2022年上半年,一线城市零售门店数量同比增长28.57%,收入仅增长5.17%。机器人商店数量同比增长15.64%,收入却同比下降29%。相较之下,新一线城市、二线及其他城市的零售门店数量增速和收入增速都保持了正向发展。二线及其他城市的机器人商店收入在整体分支业务萎靡之际,还同比增长了10.61%。

一线城市消费者的大举出逃或只是开始。在社交平台和二手转卖平台上,“泡泡玛特退坑”、“出娃回血”标题比比皆是,原价近百元的玩偶,最便宜的二手出售价仅需10元。不少盲盒潮玩爱好者表示,在收入缩水、未来难料的情况下,高价盲盒已然成为生活负担。

从成本端来看,商品成本、人工成本和广告营销是泡泡玛特报告期内增幅较大的主要支出。据中报数据披露,由于产品工艺复杂、原材料价格上涨、代工厂每道工序的加工成本上升,公司的商品成本同比大幅增长67.24%至8.68亿元。为了支持扩张线下零售门店和机器人商场网络,公司上半年增加了465名员工,人工成本随之增长44.09%至4.02亿元。广告及营销费用的涨幅更是高达100.88%,泡泡玛特6个月豪掷1.14亿元用于线上线下宣传推广、举办IP主题展等活动,而2021年全年广告营销费也不过1.58亿元。

值得玩味的是,如此大手笔的投入原材料、人工和广告,实际效果却差强人意。产品质量不佳、服务体验差、营销频频翻车等问题正在反噬泡泡玛特的品牌形象。在黑猫投诉【投诉入口】平台上,泡泡玛特近30天的投诉总量为171条,涉及产品质量问题、瑕疵、门店导购和客服态度的投诉就有约100条。今年年初,泡泡玛特与肯德基联名推出Dimoo限量款盲盒套餐,后续发酵的高价黄牛、代吃浪费一系列荒唐事件引发社会热议。

出海前路漫漫、优质IP难寻泡泡玛特走向分岔路口

与逐渐失去消费者欢心的国内市场相比,泡泡玛特的海外市场如烈火烹油。

据CBNData《2020跨境出口消费趋势报告》显示,盲盒海外线上消费呈爆发式增长,同比增速超400%。2021年各大跨境电商平台统计数据也显示,日本、新加坡、韩国等国家和东南亚、北美等地区是中国盲盒潮玩集中出口的市场。

泡泡玛特自然没有放过顺势出海的好机会。2022年上半年,公司的海外销售策略由经销批发模式转型为DTC,在英国伦敦、新西兰奥克兰、美国洛杉矶开设首家当地线下门店,7月又紧锣密鼓地在韩国首尔和日本东京推动旗舰店开业。今年2月和3月,泡泡玛特还分别在迪拜和新加坡举办潮玩活动会展,试水当地市场。预计到2022年年底,海外门店将增加到42家,是2021年门店总数的6倍。

据中报数据显示,上半年公司在港澳台及海外市场的总收益约为1.57亿元,同比增长162.19%。其中,11家线下零售门店和20个机器人商店收入合计约为3866万元,同比增长1065%,占比海外总收入约24.62%;11个跨境电商平台站点贡献3483万元收入,同比增长190.49%,占比海外总收入22.18%。随着品牌认可度在海外市场的提高,批发经销收入实现8320万元,同比增长86.55%。

尽管当前发展势头迅猛,2022年上半年海外市场收入占总营收仅为6.6%,距离设想的50%仍有不小的距离。而新鲜热度褪去后,海外市场也未必是泡泡玛特的“伊甸园”。一方面,海外市场的供应链更长,物流运输、本地运营和关税监管都是隐形风险和成本。另一方面,不同国家地区的文化偏好和宗教禁忌各异,泡泡玛特的竞争对手不仅有同样来自国内的52Toys、十二栋,还有深耕欧美和日韩本土市场多年的漫威、迪士尼、三丽鸥和KakaoFriends。

与这些熟悉当地消费者习惯、坐拥丰富IP矩阵的文化企业相比,泡泡玛特还有常被人诟病的致命硬伤:IP缺乏生命力。

据中报数据显示,报告期内公司的自有IP共实现15.28亿元收入,同比增长69.77%,占比总营收由2021年的50.9%一跃为64.8%。非独家IP收入约为3亿元,同比小幅增长4.51%,而独家IP收入约为3.27亿元,同比下降17.12%。

自有IP中,SKULLPANDA和Molly上半年的收入分别是4.62亿元和4.04亿元,Dimoo收入约为2.98亿元,收入加总占自有IP总收入近54%,占总营收的49.23%。换而言之,这三个自有IP撑起了泡泡玛特业绩的半壁江山。

结合往期数据不难发现,除了“元老”Molly,几乎每个IP都逃不出“出道即巅峰”的命运,收入同比增速一路下跌。即使是今年上半年的“销售冠军”SKULLPANDA,收入同比增速也已经从2021年的1423.76%断崖式下跌为152.27%。独家IP Pucky自2020年开始持续负增长,TheMonsters也已黯然遇冷。IP缺乏故事性和核心灵魂,纵使泡泡玛特一再尝试为玩偶们套上不同的场景、与各大消费品牌联名,消费者却也难以持续为之买单。

曾被誉为“潮玩文化领路人”,泡泡玛特的本质或许更类似是文化IP和快消零售的混合物种。但文化IP和快消零售底层逻辑并不相同,一个需要长期稳定的精耕细作,靠有趣设定、优质故事和价值观输出,吸引消费者为IP周边买单。另一个则讲究短平快,靠不断铺设店面和快速推新取胜。二者之一做到极致,都有望成为行业霸主,但“既要又要”却可能分散企业的精力和资金,成为发展掣肘。

走向分岔路口的泡泡玛特,不远的未来恐将迎来艰难选择。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有