搜索

2022-09-01 02:48:40 来源:市场资讯

诺德基金王宪彪:2022债市整体信用风险可控,但高杠杆运作企业信用风险或将进一步暴露

#基金嘉年华# 2022金麒麟基金业评选火热进行中!80多家基金公司,上百位基金经理PK,葛兰刘格菘张坤邱栋荣等,谁是最值得信赖基金经理?【快来投票】罗元裳、财经林妹妹、望京博格、许文臣、宁瑶Lois、二马等130位基金博主PK,谁是你心中最具魅力意见领袖?【快来投票】

诺德基金债券研究员王宪彪:2021年中国债券市场违约回顾与2022年信用债市场展望

一、2021年我国债券市场违约情况回顾

(一)新增违约主体数量保持稳定,展期等特殊到期处置方式逐步增多

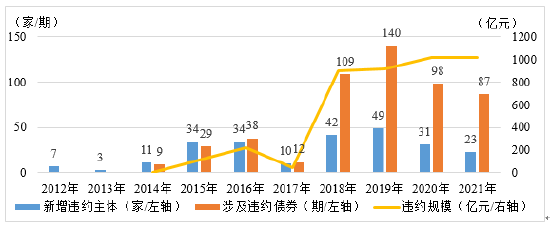

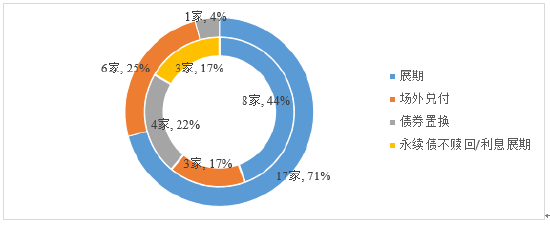

2021年债市违约主体新增23家,到期违约金额合计约1015.76亿元,违约金额近四年保持高位震荡态势,违约情况未进一步恶化。与此同时,债券市场特殊到期处置方式逐步增多,发行人频繁采用展期、场外兑付和债券置换等方式避免直接违约,确保了企业经营能够正常化,以免形成明显的挤兑后导致破产清算。整体而言,债券市场信用风险化解的手段逐步多样化,信用风险相对可控。

图1 债券市场违约概况

数据来源:WIND

数据来源:WIND图2 展期等特殊到期处置方式概况

数据来源:WIND

数据来源:WIND(二)国有企业违约数量创历史新高,盲目扩张后遗症凸显

2021年,国企信用风险加速释放,新增违约主体占比首次超民营企业跃居首位,经营较差国企在受到冲击后加速了风险暴露。2021年国有企业违约家数和涉及到期违约金额达到历史新高点,新增违约发行人中国有企业共13家,在新增违约主体总数的占比为56.52%,违约原因主要是前期激进投资与高杠杆并购导致偿债压力较大,受疫情影响,公司盈利能力下滑最终引发流动性紧张。

(三)房企债券违约激增,流动性紧缩压垮高杠杆运作的房地产民企

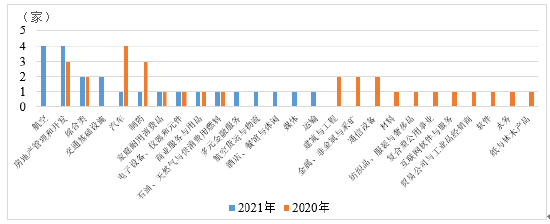

2021年,房企境内债券违约频发,从外部因素来看,主要受到行业调控政策持续加强的影响,房企融资端收紧,销售端承压,房企持续出现流动性危机。但从深层次来看,地产信用风险的快速暴露核心还是在于在行业下行周期背景下,部分地产企业盲目举债,杠杆水平居高不下,一旦融资或者销售出现波动,企业便无法维持高杠杆的运作,偿债能力出现快速恶化,最终引发信用风险的暴露。

图3 2020―2021年我国债券市场新增违约主体行业分布

数据来源:WIND

数据来源:WIND二、2022年我国债券市场信用风险展望

(一)债市整体信用风险可控,但高杠杆运作企业信用风险或将进一步暴露

政府工作报告已定调2022年经济增长的目标,在稳增长的大背景下,央行与财政部均释放出积极的政策信号,无论是央行的降准降息还是财政的靠前发力,宏观政策稳增长意图强烈。此外,多地成立信用保障基金,用于化解债务风险和为企业增信,对于各区域信用环境的改善起到一定的积极作用。从宏观政策层面来看,我国债券市场信用风险仍然可控。但高杠杆运作企业由于前期市场出清状况下融资困难进一步加大,叠加疫情冲击下企业自身经营压力增大,势必加大低资质发债主体的再融资难度,信用风险将加速暴露。

(二)城投企业经营环境整体保持稳定,关注尾部城投企业信用风险

在经济下行压力较大的背景下,中央定调稳增长发力,指出适度超前开展基础设施投资,城投企业作为基础设施建设的重要载体,经营环境有望保持稳定;此外,永煤违约后,地方政府更加注重维护债券市场形象,并通过设立债务风险化解基金、信用保障基金等方式为区域内弱城投企业提供流动性支持,有助于提振投资者对区域内城投企业的信心;再者,2021年以来,发行再融资债券化解隐性债务的省份不断增多,同时纳入全国建制县隐性债务置换试点的范围有所扩大,再融资债化解隐性债务的范围和规模不断扩大,有助于降低各地区城投信用风险。但伴随着城投非标违约风险逐步暴露,相当多的尾部城投企业在债券市场失去融资渠道,仅仅依靠银行表内信贷融资难以解决自身债务滚续问题,因此城投企业信用水平区域分化或将持续加剧,2022年集中偿债压力大、再融资能力弱、对地方政府基金性收入依赖较重、非标违约高发、非标占比偏高区域的城投企业信用风险值得关注。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有