搜索

2022-09-01 02:47:34 来源:市场资讯

华安基金蒋璆,严重被低估的全天候选手

来源 点拾投资

原创朱昂

导读:蒋璆是一个被市场严重低估的全天候选手。

我们曾经在去年底写过一篇和蒋璆的对谈《华安基金蒋璆:所有在管产品,管理以来全部排名市场前4%的投资老将》。截止到今年上半年,蒋璆所有在管超过1年以上的产品,相对排名更往前进了一步,达到了市场前3%。这是一个极其不容易实现的目标。要知道蒋璆管理的产品中,有2015年6月市场顶部发行的,也有2018年12月市场底部发行的,还有2020年9月、2021年2月等不同市场阶段发行的产品。

如果说短期的业绩会有市场风格、行业风格、运气等不确定的因素,那么长期的业绩背后,必然是一个基金经理能力的体现。我们也经常会看到,有些基金经理管理了4-5年的“旗舰产品”可能业绩很好,但是过去1-2年发行的产品,如果不在能量圈的“风口”,业绩排名也会比较落后。

从蒋璆的业绩能看到,只要管理时间超过1年以上的产品,无论在什么时候发行,全部排名在市场的前3%分位,这里面有管理了7年的华安动态灵活配置、管理了3年多的华安制造先锋、管理了2年不到的华安创业板两年定开、以及管理了1年多的华安成长先锋。而且这个数据,还经历了2022年上半年的市场考验,含金量更高。

表:蒋璆管理1年以上的产品全部排名同类前3%

数据来源:Wind;数据截止:2022年6月30日

毫无疑问,蒋璆有着极强的市场适应能力,他的投资收益并不来自行业或者风格的贝塔,更多是通过其选股获得的阿尔法收益,来弥补市场贝塔层面的波动。

我们以蒋璆管理的华安创业板两年定开为例,这是一个有明确基准的产品。根据合约规定,至少80%的权益仓位要投资创业板上的股票。

从这个产品的截止到今年上半年的业绩表现能看到,华安创业板两年定开取得了59.96%的总回报,同期创业板指数涨幅1.4%,超额收益为58.56%。在2021年下半年到2022年上半年的一年时间内,华安创业板两年定开取得了26%的正收益,同期创业板指数表现为-19.17%,超额收益为45.17%(数据截止:2022年6月30日)。

数据来源:Wind;数据截止:2022年6月30日

那么,蒋璆是如何实现长期业绩排名靠前,不同阶段都能取得超额收益的呢?我们就从蒋璆的从业经历、投资框架体系、投资信仰等多个层面为大家进一步拆解。

长期超额收益惊人的蒋璆

2018年8月1日,我们写过一篇文章《访谈的思考:优秀基金经理的共同特征》,当时我们提到“好运气”是优秀基金经理的共同点。在资产管理行业,通常一出道就业绩不错的基金经理,才有条件去拉长考核的周期,能够按照自己的框架和想法独立决策。事实上,许多今天很优秀的基金经理”出道即巅峰”。

但蒋璆的投资开局,可以说糟糕得不能再糟糕了。2015年6月16日,蒋璆开始正式从研究员变成基金经理,管理华安动态灵活配置混合基金,三天后的6月19日,市场就以千股跌停开启了历时长达半年以上的调整。当时,许多做了十几年投资的基金经理,都从没有见过2015年下半年的多次千股跌停,甚至到最后市场出现了场外配资去杠杆带来的连锁反应,许多交易日开盘就有大量股票跌停,市场一度丧失了流动性。

蒋璆的投资生涯,一上来就遇到百年一遇的千股跌停,还没来得及从研究的角色转向投资的角色,就要面临一道即便是投资老手也无法解开的难题。可以说,刚做基金经理的蒋璆,就迎来了当头一棒,被市场狠狠的教训了一通。

7年多的时间过去后,上证指数从当年的5500点左右跌到了今天的3200点左右,然而蒋璆管理的华安动态灵活配置,在7年的时间中取得296.33%的收益率(数据来源:Wind;数据截止:2022年6月30日)。根据海通证券的同类排名数据,截止到2022上半年,蒋璆的华安动态灵活配置在7年的时间中,排名同类产品第1!

数据来源:Wind,基金定期报告;数据截止:2022年6月30日

独立思考 左侧投资

那么蒋璆又是如何取得如此优异的超额收益呢?落实到他的投资框架上,我们总结为两个特点:独立思考+左侧投资。

细细品味蒋璆产品的前十大重仓,会发现他经常买到当时一些不那么热门,或者有点争议的公司。我们也从蒋璆三个有代表性的投资案例中,能比较鲜明的展现他在投资中的独立和左侧。

第一个案例,是关于合理估值的左侧投资。在2019年初,蒋璆买了许多IDC数据中心相关的公司。当时市场的热点在消费和医药,对数据中心这样的商业模式并不关注。蒋璆却发现,这类公司每年都有30%到40%比较确定的成长性,但整体估值在25倍左右,明显被市场低估了。况且,当时正好进入了5G的产业周期,一旦5G开始普及,对于数据中心的需求会出现指数级别的提升。

之后,蒋璆对数据中心的业绩和逻辑判断,完全得到了印证。在反身性极强的A股市场,一旦某个逻辑得到广泛认可,估值会被迅速拔高。蒋璆在25倍买入的一批IDC数据中心公司,一下子估值提升到了45倍。蒋璆认为,这时候估值显然不能提供较好的隐含回报率,于是在估值高位逐渐全部卖出。

从IDC数据中心的投资案例能看到,蒋璆通常买的比市场早,卖的也会比市场早。

第二个案例,是关于有护城河的产业趋势环节。早在2019年的时候,蒋璆就通过自上而下的产业趋势研究,发现了光伏的投资机会。无论是政策层面还是产业空间,光伏都具有比较大的投资机会。但是在这个大产业中,具体怎么把投资落地呢?

蒋璆把整个光伏的产业链都研究了一遍,发现许多环节的技术壁垒并没有那么强,更多是在资金投入上建立壁垒,导致上市公司会有一定的规模优势。如果没有足够强的壁垒,那么需求增长的同时,会带来更加快速的供给增长,最后压低整个行业的盈利能力。

最终,蒋璆把对光伏产业的投资,落地到了光伏设备环节。这个环节的竞争格局比较好,需求和产业增长是匹配的。更关键的是当市场逐步出现类似于HJT这样的新一代高效率电池,会给估值提升也打开想象空间。

从这个案例能看到,蒋璆不少投资收益中,都会有估值和盈利的戴维斯双击。

第三个案例,是关于投资中错过的大牛股。早在2019年的时候,蒋璆就挖掘到了某电动车的电池龙头公司。当时这个公司的市值只有1400亿,对应40多倍的静态估值,而且过去一年多没怎么涨。蒋璆认为,这个公司的价值被严重低估了。

当时蒋璆还开玩笑和同事说,这个公司是完全可以All In的,至少要配到组合仓位的8个点以上。然而,在具体买入的时候,蒋璆先买了一部分仓位,希望等到股价调整后再加仓。没想到,蒋璆买入的位置,就是公司股价的最底部,之后股价迅速启动一路上涨,再也没有给蒋璆加仓的机会。今天,这个公司的市值已经突破了1万亿。

从这个案例中,我们看到蒋璆对公司的买入,也是比较保守稳健的。他即便再看好一个公司,也不会立刻下重仓All In式买入,而是在一个区间慢慢买。这背后,也体现了蒋璆的投资哲学,不对短期股价涨跌进行预测,把更多精力放在长期的价值判断上。

正所谓“盈亏同源”,蒋璆的左侧投资,会让他在比较好控制回撤的基础上,实现很高的个股超额收益,但也会让他错失一些强趋势的收益。

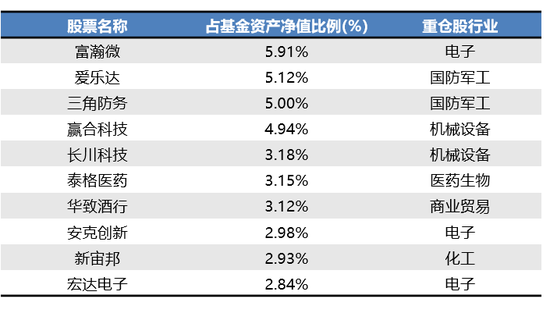

我们再以蒋璆管理的华安创业板两年定开为例,他之所以能在两年不到的时间,相对创业板取得如此高的超额收益,就是来自个股挖掘的能力。蒋璆持仓的许多股票,都不是创业板中的大白马。不少公司市值在100到200亿之间,市场上的研究覆盖也不是很全。蒋璆通过独立的个股挖掘,寻找到一批被市场忽视的优质公司。

表:华安创业板两年定开二季度前十大重仓股

数据来源:基金定期报告;数据截止:2022年6月30日

那么,蒋璆又是怎么挖掘到这些公司的呢?在研究的方法上,蒋璆更喜欢做案头工作。在去年底的访谈中,蒋璆曾经说过,他比较少去调研公司,也不过多依赖卖方分析师的推荐和路演,自己把大部分时间用来看公告,做财务模型。

由于中国证监会对信息披露的要求越来越高,上市公司公开信息中会披露很多信息,通过不断看公告和财报的案头研究,就能了解许多上市公司的基本面信息。做了十几年投研工作的蒋璆,依然保持每天把持仓公司的公告看一遍的习惯。

通过看公告的研究方式,也让蒋璆在投资中,不会被上市公司管理层牵着鼻子走,也不会因为卖方来推荐一个股票,就马上去买。他对于自己的独立研究,是非常笃定的。这背后,也源于他做投资之前,在研究岗位上做了足够长时间的沉淀。

多年看公告和财报,让蒋璆能从一段段文字和数据中,找到公司变好的蛛丝马迹。甚至通过财报,蒋璆能看到一个产业链发生的变化。比如说,他曾经看到一批汽车零部件公司,都在做比较大规模的投产。企业的投产,通常对应收入的预期,意味着整个产业的盈利都将进入快速增长阶段。

准备的时间足够长

才能把投资之路做长

蒋璆的研究生涯,短期看走得没有别人顺,却最终形成了他长期优异的投资能力。

从复旦大学的世界经济系硕士研究生毕业后,蒋璆并没有直接进入基金公司或者券商研究室,而是先去了当时全球最大钢铁企业之一,韩国浦项制铁公司的首尔总部工作了3年,主要负责进出口贸易方面的业务。

这三年的实业经历,对蒋璆之后的投研生涯产生了很大的影响。让他理解了真正的商业世界是怎么运转的,也对产业的周期有了第一线的感受。相比之下,大部分投研人员的职业路径是直接从科班的券商研究所或者基金公司研究员开始做起,会更多偏向理论知识,缺少对真实商业世界的理解。

2007年,在浦项制铁工作了3年后的蒋璆,加入了国泰君安研究所,从一名卖方分析师开始了他的投研生涯。工作了几年后,蒋璆加入了华宝基金,并且在2011年6月加入了华安基金。

我们看到,在蒋璆2015年6月做投资之前,其实他一共做了8年左右的研究,包括卖方研究所和买方基金公司。从某种意义上讲,蒋璆是比较晚才当上基金经理的。今天,有些人顺利的话,可能做了三四年研究员就开始转投资了。

可以说,蒋璆在做投资之前,准备了很长时间,经历了多个不同的市场周期和产业周期,三年实业经历+八年研究经历,让蒋璆在走上投资的岗位时,已经得到了比较充分的准备。

所以,即便是一上手就遇到千股跌停,蒋璆依然能得以从容应对。

被严重低估的全天候选手

曾经有一位在美国做了二十多年FOF投资的朋友跟我说,今天的华尔街全天候基金经理变得越来越少,取而代之的是不断增加的行业专家型基金经理。确实,在市场变得越来越有效和专业后,做全天候投资的难度在大大增加。

但是,蒋璆就是一名能适应多种环境的全天候基金经理。

蒋璆的职业经历,基本上涵盖了一名优秀基金经理需要的所有条件。他有实业经历,对商业的理解更接地气,不会过于书生气。他在投资之前,做了8年的研究员,对产业周期的变化,企业的变化,管理层的判断等方方面面,都有很深的积累。他做了7年的基金经理,任意时间发行的所有产品,只要管理时间超过1年以上,都排名全市场前4%。期间,蒋璆经历了千股跌停、熔断、价值牛市、成长牛市、新冠疫情、俄乌冲突等各种风格和突发性事件。每一次,蒋璆都做了比较好的应对。

从2015年做投资以来的业绩看到,蒋璆能适应所有的投资“气候”,不依赖任意的风格,是不可多得的全天候选手。再看蒋璆目前管理差不多100亿出头的规模,显然被市场严重低估。

在当今的市场环境中,要成为一名全天候选手的难度越来越高。蒋璆能适应不同的市场环境,得益于两个方面:

1)投资框架中,蒋璆把自上而下和自下而上实现了比较好的结合。他不同于完全的自下而上选股型选手,有一定的自上而下框架体系,能帮助蒋璆把握不同阶段的产业机会,并且把投资和宏观环境、政策导向相结合

蒋璆自下而上选股的超额收益能力很强。他对于成长股进一步细分为成长行业的领跑型公司和成熟行业的上进型公司。并且把行业成长细分为三个因素:技术驱动、需求需求、政策驱动。盈利成长也细化为收入增长、利润率提升。通过不同的成长股刻画,再结合独立思考和左侧投资的特点,筛选出有阿尔法的公司。

2)把价值和成长结合。蒋璆是一名看重估值的成长股选手,他即不偏向低估值那一端,也不做景气度的赛道股投资。在绝大多数时候,蒋璆在价值和成长中找到一种平衡。他买的个股,一定要有比较好的成长性,但是也不能估值太高。

从性格上讲,蒋璆是一个不爱从众的人。不从众的独立投资,也让蒋璆自然能找到一些被市场忽视、估值较低的优质成长股。他在此前的访谈中坦言,市场比较喜欢去买行业的龙头白马,他自己则是对市值没有偏好。即便一些市值不到200亿的公司,也依然是某些细分领域的龙头公司。

对于我们来说,蒋璆属于那种适合做底仓的基金经理,不需要自己去做行业判断、风格判断、大小盘判断,只要给他一段比较长的时间周期,大概率就能获得相对大盘和同行更好的收益。

9月6日蒋璆管理的华安创业板两年定开即将打开申购,给了大家一个长期持有蒋璆创业板产品的机会。这个产品会更偏向创业板指数为基准,对应未来中长期的产业发展方向,再叠加蒋璆在第一个两年周期中已经验证的超额收益能力,或许会成为一个值得大家安心买入的好产品。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有