搜索

2020-12-09 10:07:13 来源:新浪财经-自媒体综合

风口下看《白酒行研课》,挖掘食品饮料行业的机会,在新浪理财大学中探寻投资

中金:如何理解白酒的高估值?

来源:中金点睛

近期经济稳步恢复带来的流动性收紧预期以及市场风格偏向估值更低、年内涨幅较小的顺周期板块,导致部分投资者对白酒的高估值产生隐忧。我们认为,目前处行业淡季,渠道信息层面的催化较少,但龙头白酒公司的基本面趋势仍然稳健、向好,估值并未泡沫化,我们继续看好龙头公司未来表现。

白酒的周期属性已经弱化

回顾行业发展历史,白酒周期性来源于四大因素:第一大因素是宏观经济,比如1997年亚洲经济危机以及2008年美国次贷危机,对白酒需求都造成了短暂的冲击,目前经济处于复苏阶段,消费场景恢复,利好白酒需求。第二大因素是政策周期,1989、1998、2012年三次严格限制公务用酒,以及税收等政策的不断调整从严,对白酒行业的发展产生了直接冲击;近几年,各地政府陆续虽有“回头看”、再次限制饮酒等政策出现,但对白酒基本面和业绩的影响已经较小,本质原因在于需求端结构已发生较大变化,白酒成长基础更加扎实。第三大因素是企业经营周期,包括产品周期(如目前中档酒向次高端升级,部分企业经历阶段性调整)、管理层更替带来的影响等。第四大因素是库存周期(包括价格泡沫),目前企业、经销商、终端等整个供应链环节都较理性,今年疫情是验金石,企业主动保护渠道和价格,平抑外部风险。可以看出,造成白酒发展波动的四大周期因素在现阶段影响都在弱化,行业成长的确定性增强。

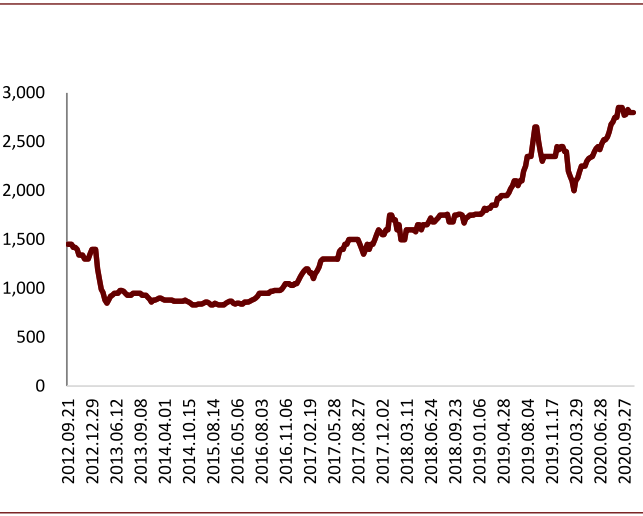

图表:飞天茅台一批价(元/瓶)

资料来源:公司公告,中金公司研究部

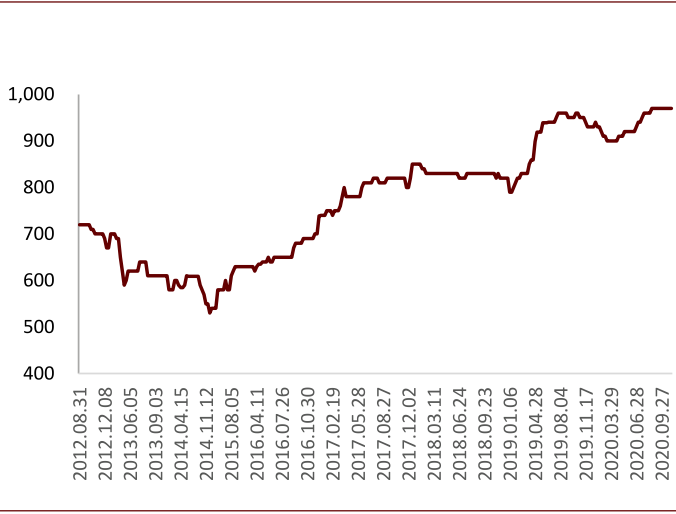

图表:五粮液一批价(元/瓶)

资料来源:公司公告,中金公司研究部

理解和适应高估值,白酒的估值体系已发生变化

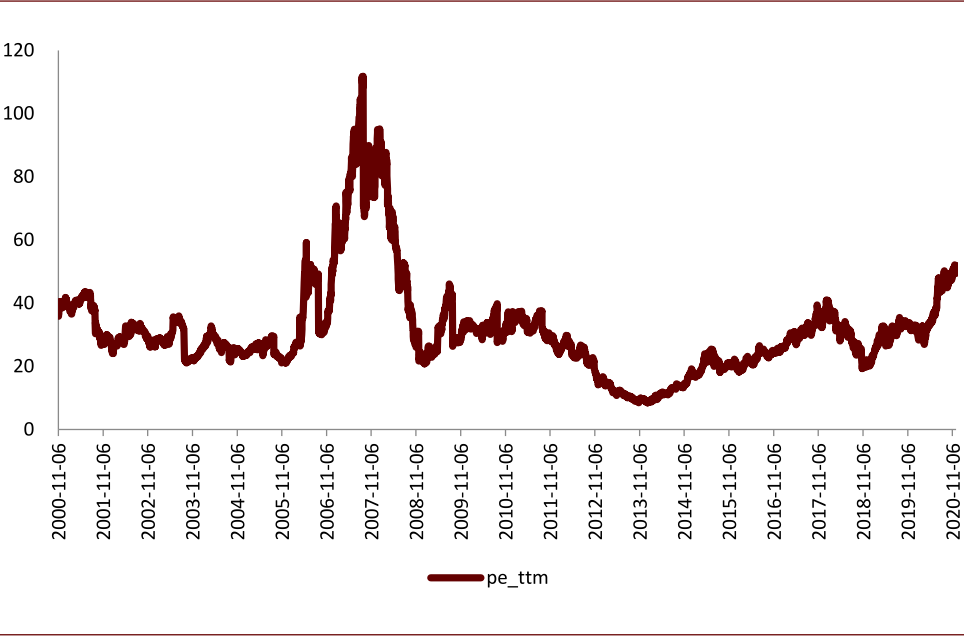

基于周期性弱化以及企业未来成长和业绩增长的能见度提升,白酒估值体系已从周期属性向消费属性(高端消费)转变。第一,通过横向对比,国内调味品以及海外奢侈品公司常年估值在高位(爱马仕PE中枢从过去10年的40x提升至近三年的50X),背后是优质赛道、企业竞争力、产品供不应求(奢侈品)、业绩稳定增长以及提价能力等综合因素的体现,从未来几年业绩复合增速看(我们测算一二线龙头白酒未来4-5年具备收入/利润翻倍潜力),白酒估值(2021年PE 40倍左右)仍有相对优势。第二,随着市场整体预期收益率降低,对应DCF模型中贴现率亦稳步下降,今年5月后无风险收益率虽有抬升,但长期看,对估值的影响并非主要矛盾;参考我们DCF模型测算结果,明年部分龙头公司合理市值较目前仍有20-25%左右提升空间。

图表:白酒板块历史估值走势

资料来源:万得资讯,中金公司研究部

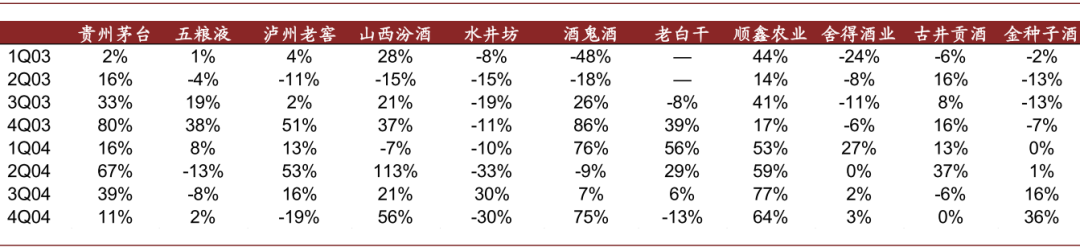

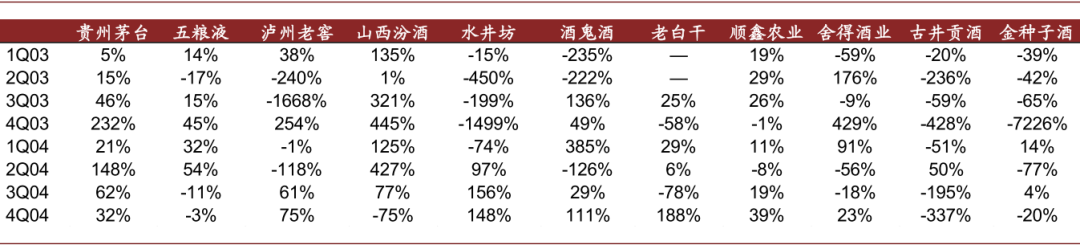

图表:2003-2004年白酒板块主要标的季度营收增速

资料来源:万得资讯,中金公司研究部

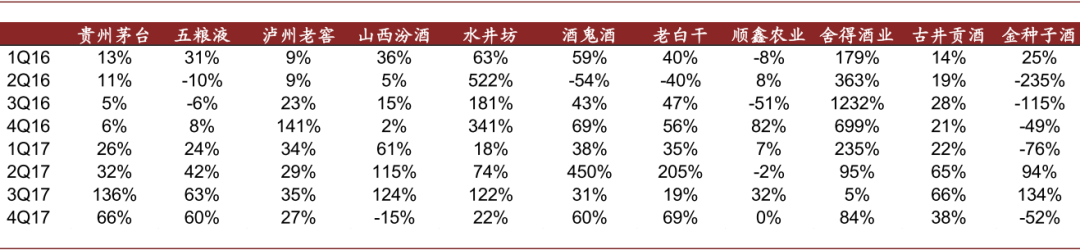

图表:2003-2004年白酒板块主要标的季度净利润增速

资料来源:万得资讯,中金公司研究部

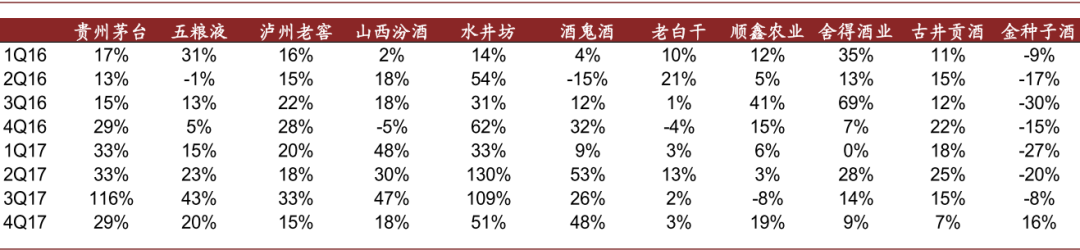

图表:2016-2017年白酒板块主要标的季度营收增速

资料来源:万得资讯,中金公司研究部

图表:2016-2017年白酒板块主要标的季度净利润增速

资料来源:万得资讯,中金公司研究部

白酒投资逻辑没有变化,明年更像2017年,重视业绩弹性驱动

基本面是白酒行情的核心支撑,从过去5年白酒牛市看,价格升级是行业成长的重要驱动因素,量缩价涨。目前行业仍处于结构向上趋势中,3-5年维度确定性较强。今年疫情造成基本面波动,但行业的向上趋势并未结束,我们认为2020年白酒行业特征类似于2016年,尤其是二季度之后,高端向次高端传导修复,基本面预期先行,但业绩弹性并未全面兑现,因此明年在低基数基础上,行业也会迎来高弹性增长(如2017年)。从半年或者明年一年的选股维度,除公司自身长逻辑以及估值因素外,我们认为业绩弹性会是一个较为重要的判断标准。

风险

明年年初疫情反复会导致基本面再次承压;高端、次高端扩容趋势不达预期;政策打压风险;市场风格切换造成短期波动。

文章来源

本文摘自:2020年12月6日已经发布的《如何理解白酒的高估值》

分析员 余 驰 SAC 执业证书编号:S0080520030001

分析员 吕若晨 CFA SAC 执业证书编号:S0080514080002 SFC CE Ref:BEE828

扫二维码 领开户福利! 新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有