搜索

2020-11-09 10:07:10 来源:新浪财经-自媒体综合

热点栏目

热点栏目来源 | 中信建投期货微资讯

摘要

行情回顾:本周PTA期价在周初小幅反弹后连续大幅下跌,主力合约TA101跌破3300元/吨,创历史第二低价。

宏观环境:尽管美国ADP就业数据不及预期,但仍有多项数据释放出积极信号,表明当前美国经济仍然呈现出恢复态势,不过新冠疫情的发展仍使得其“复苏”前景充满不确定性。

供需关系:供给方面,月中逸盛大化装置即将重启,亚东石化70万吨/年以及四川能投100万吨/年装置即将检修,近期国内PTA供给将继续维持在高位。需求方面,部分聚酯瓶片装置可能重启且一些涤纶长丝装置存在提升负荷可能,国内聚酯装置开工负荷料将略有提升,聚酯市场整体交投依旧平淡,短期内PTA需求表现难有进一步提升。库存方面,目前PTA社会库存量依旧处于近400万吨“天量”且存在进一步增加可能,短期内PTA库存压力仍然较大。成本方面,近期国际油价明显承压,在疫情形势仍然严峻的情况下,市场悲观情绪持续发酵,短期内油价恐难出现明显反弹,不过当前PTA加工费再度被压缩至500元/吨以内,尽管其仍存在被进一步压缩可能,但幅度相对有限。

操作建议:建议TA101前期空单持有,保守者逢低止盈离场,未持仓者暂时观望等待时机,下方关注3150元/吨,若期价反弹可逢高少量短空交易,注意控制仓位并做好止损。

不确定风险:欧美国家疫情形势、国际油价走势、PTA装置开工情况、终端织造订单持续情况

一

行情回顾

本周PTA期价在周初小幅反弹后连续大幅下跌,主力合约TA101跌破3300元/吨,创历史第二低价。截至11月6日,郑商所PTA主力合约TA101日盘收于3228元/吨,较10月30日下跌132元/吨,跌幅达3.93%。

现货方面,本周国内PTA现货价格震荡下跌下跌;国际市场上,CFR中国现货价格有所下跌,其余地区现货价格维持稳定。截至11月6日,国内PTA现货基准价为3020元/吨,周内均价为3118元/吨,环比前一周均价下跌140元/吨;CFR中国现货中间价为416.5美元/吨,周内均价为422.3美元/吨,环比前一周均价下跌14.6美元/吨;美国海湾到岸现货中间价为822.1美元/吨,周内均价为822.1美元/吨,与前一周均价持平;西北欧离岸现货中间价为744欧元/吨,周内均价为744欧元/吨,与前一周均价持平;印度到岸现货中间价为484美元/吨,周内均价为484美元/吨,较前一周均价下跌8.8美元/吨。

二

价格影响因素分析

1.宏观分析

1.1 美国多项数据释放积极信号

11月2日晚间,美国供应管理协会(ISM)公布,2020年10月美国制造业ISM采购经理人指数为59.3,创2018年9月以来的两年新高,高于市场预期的55.8和9月前值55.4。在重点分项数据中,就业指数从49.6升至53.2,为2019年7月以来首次进入扩张区间,这也是该指数自4月创下27.5的低点后连续第六个月改善。

11月4日公布的最新数据显示,美国10月ADP就业人数增长36.5万人,大幅不及市场预期的65万人,较前值74.9万大幅减少。ADP研究所副总裁Ahu Yildirmaz在一份声明中表示,“劳动力市场继续增加就业,但步伐放缓”,“尽管步伐较慢,但已经看到了所有行业规模就业的机会”。美国劳工部11月6日公布的数据则显示,美国10月季调后非农就业人口增加63.8万人,前值为增加66.1万人,市场预期为增加59.3万人;美国10月失业率为6.9%,前值为7.9%,市场预期为7.6%。

2.供需分析

2.1 装置开工小幅回升,PTA供给大幅提升

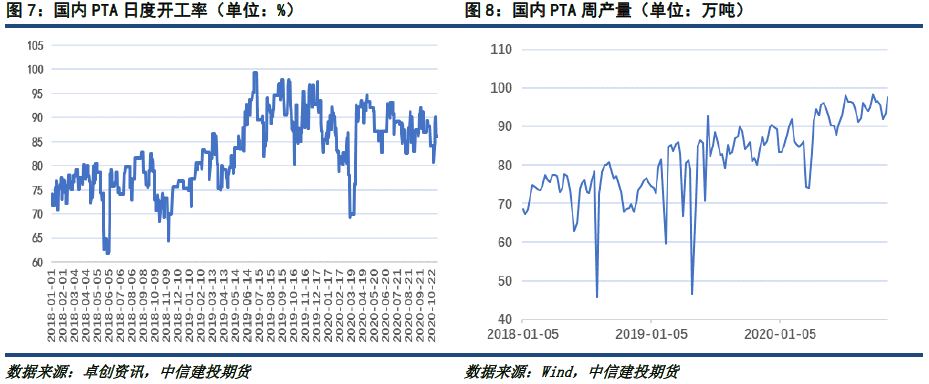

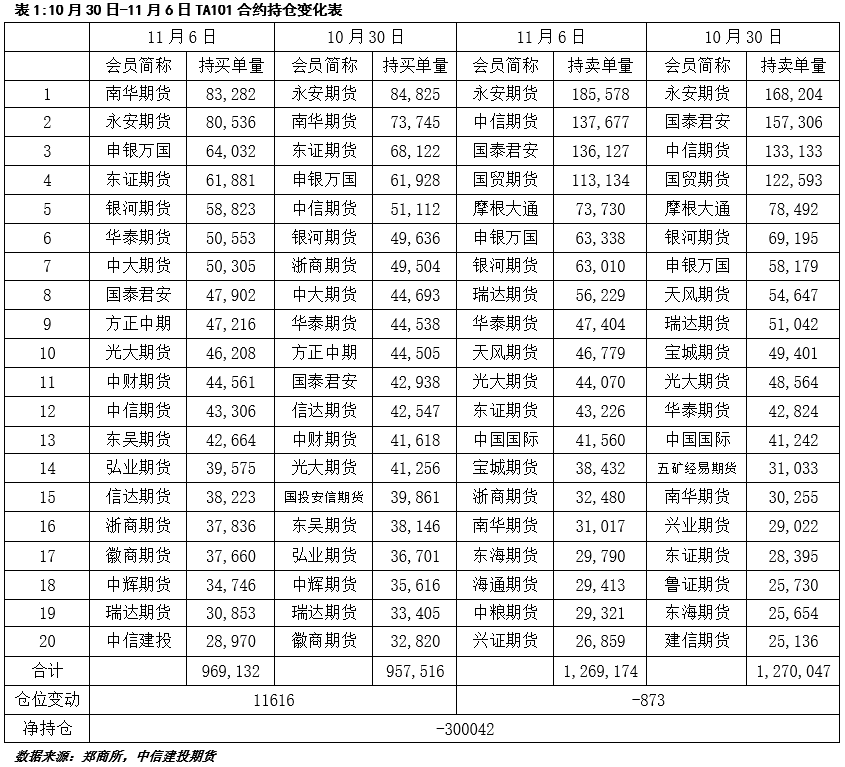

本周逸盛大化375万吨/年装置与扬子石化35万吨/年装置停车检修,汉邦石化大线、恒力石化2号线以及仪征化纤65万吨/年装置重启复产,国内PTA装置开工小幅提升。随着装置开工的恢复,国内PTA周产量较前期有较大幅度提升。截至11月6日,国内PTA装置日度开工率为86.14%,周内平均装置开工率为86.13%,环比前一周上升1.87%;11月6日当周,国内PTA周度产量为97.64万吨,环比前一周增加4.06万吨,较2019年同期增加10.25万吨。

2.2 聚酯开工稳中有升,市场交投归于平淡,库存天数小幅回升

本周国内聚酯各品种开工稳中有升。11月5日当周,国内聚酯切片周度开工率为80.82%,环比前一周持平,较2019年同期下降6.46%;涤纶短纤和长丝周度开工率分别为90.21%、84.06%,环比前一周分别上升0.05%、上升1.72,与2019年同期相比分别上升11.14%、上升4.22%。

本周聚酯市场整体交投维持平淡。11月5日当周,国内聚酯切片周均产销率为63.7,环比前一周上升26.19%,较2019年同期下降28.3%;国内涤纶短纤和长丝周均产销率分别为59.12%、52.78%,环比前一周分别上升19.98%、上升13.49%,较2019年同期分别下降12.88%、下降37.22%。

本周聚酯库存天数大多小幅回升。11月5日,聚酯切片的库存天数为7天,与10月29日持平,较2019年同期下降1天;涤纶短纤的库存天数为-1天,较10月29日上升4天,较2019年同期下降7.2天;涤纶长丝POY、FDY、DTY库存天数分别为15.8天、14.2天、26.4天,较10月29日分别上升0.1天、下降0.4天、上升0.2天,与2019年同期相比分别上升7.3天、上升0.2天、上升3.4天。

2.3 国内PX出厂价格回升,亚洲地区PX价格窄幅震荡

本周国内PX出厂价格小幅回升;周内国际市场亚洲地区PX价格窄幅震荡,与前一周相比均价有所下跌。截至11月6日,国内PX出厂价为4300元/吨,周内均价为4300元/吨,较前一周均价小幅12元/吨。截至11月5日,FOB韩国现货中间价为503美元/吨,周内均价为500美元/吨,环比前一周均价下跌16.2美元/吨。

2.4 PTA期货库存继续上升,社会库存小幅回升

本周PTA期货仓单库存继续上升,而PTA社会库存环比小幅回升。截至11月6日,PTA期货仓单数量为169162张,较10月30日增加25449张,有效预报为21338张,较10月30日减少23133张;截至11月6日,PTA社会库存为395.5万吨,较10月30日小幅上升1万吨,较2019年同期社会库存量大幅增加259.9万吨。

3.持仓分析

本周PTA期货主力合约TA101合约多方持仓增加、空方持仓略微减少。截至11月6日,多方持仓前20位共计持仓969132手,较10月30日增加11616手,空方持仓前20位共计持仓1269174手,较10月30日减少873手,净空持仓300042手,较10月30日减少12489手。从持仓分布来看,本周TA101合约多方持仓前20位持仓集中度上升,空方持仓前20位持仓集中度下降。截至11月6日,多方持仓排名前5位合计仓位占前20位合计仓位的35.97%,较10月30日上升0.49%;空方持仓排名前5位合计仓位占前20位合计仓位的50.92%,较10月30日下降1.03%。

三

价差分析

1.PTA期现价差(现货-期货)

11月2日至11月6日,国内PTA现货与期货主力合约价差在-198元/吨至-240元/吨之间波动;周内平均价差-215.4元/吨,环比前一周扩大24.6元/吨。11月6日,PTA现货与期货主力合约价差为-198元/吨,环比前一交易日收窄8元/吨。

2.PTA跨期价差(TA101-TA105)

11月2日至11月6日,TA101和TA105合约价差在-114元/吨和-124元/吨之间波动;平均价差为-118.8元/吨,环比前一周扩大4.4元/吨。11月6日,PTA 1-5价差为-124元/吨,较前一交易日扩大4元/吨。

四

行情展望与投资策略

宏观方面,尽管美国ADP就业数据不及预期,但仍有多项数据释放出积极信号,表明当前美国经济仍然呈现出恢复态势,不过新冠疫情的发展仍使得其“复苏”前景充满不确定性。

供给方面,月中逸盛大化装置即将重启,亚东石化70万吨/年以及四川能投100万吨/年装置即将检修,近期国内PTA供给将继续维持在高位。需求方面,部分聚酯瓶片装置可能重启且一些涤纶长丝装置存在提升负荷可能,国内聚酯装置开工负荷料将略有提升,聚酯市场整体交投依旧平淡,短期内PTA需求表现难有进一步提升。库存方面,目前PTA社会库存量依旧处于近400万吨“天量”且存在进一步增加可能,短期内PTA库存压力仍然较大。成本方面,近期国际油价明显承压,在疫情形势仍然严峻的情况下,市场悲观情绪持续发酵,短期内油价恐难出现明显反弹,不过当前PTA加工费再度被压缩至500元/吨以内,尽管其仍存在被进一步压缩可能,但幅度相对有限。综合来看,在需求端缺乏明显增长动能而供给方面维持高位的情况下,PTA供需矛盾依旧明显,预计短期内PTA还将以偏弱运行为主,由于加工费进一步压缩空间有限,在国际油价未有明显下跌的情况下,PTA期价跌幅受限。

策略

建议TA101前期空单持有,保守者逢低止盈离场,未持仓者暂时观望等待时机,下方关注3150元/吨,若期价反弹可逢高少量短空交易,注意控制仓位并做好止损。

扫二维码 领开户福利!

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有