搜索

2020-09-02 08:07:11 来源:投资者网

热点栏目

热点栏目原标题:双汇发展募资70亿惹质疑 重营销轻研发如何转型

作为国内最大的肉类加工企业, 双汇发展 上半年出现销量下滑、低温肉制品发展缓慢、品牌转型、重营销、轻研发等问题。近日,一项高达70亿元的定增计划也惹来不少猜测。那么,这项募集计划的“含金量”究竟几何呢?

作为食品饮料板块中的龙头之一,河南双汇投资发展股份有限公司(下称“双汇发展”,000895)如今市值已超过2000亿元。上半年,公司因“涨价”逆市实现营收、净利的双双增长。

在此情况下,双汇发展的股价也持续上涨。截至2020年8月28日,双汇发展收报65.17元/股,年内涨幅超过130%,总市值达2163亿元。

除依靠“提价红利稳业绩”的方式外,双汇发展还动作频频,例如,拟募集70亿元,用于发展肉鸡产业化等项目;不断加大“流量”营销,以促进品牌的年轻化转型等。不过,在面对迈向3000亿市值俱乐部的路上,双汇发展能克服重重隐忧顺利突破吗?

1

募集必要性惹“质疑”、

5月18日,双汇发展披露了一项非公开发行股票预案,拟非公开发行募集资金总额不超过70亿元,用于肉鸡产业化、生猪养殖、生猪屠宰、肉制品加工、双汇总部等项目以及补充流动资金。8月18日,再次公告表示,其非公开发行股票的申请获得审核通过。

从募集项目来看,双汇发展拟使用募集资金33.3亿元用于肉鸡产业化产能建设,占本次募集资金的47.6%。作为国内最大的肉类加工企业,双汇发展为什么会突然大手笔投入肉鸡养殖?有投资者猜测其是否在计划业务转型。

对此,双汇发展予以否认,“公司对于未来的定位不会改变,仍然是以肉类为主的消费品企业。公司发展养殖业并非为了改变自身业务定位,目的是为了加强前端成本控制的话语权,从而更好地控制原料成本,提高主业稳定性,强化公司肉制品的竞争力。”

中国食品产业分析师朱丹蓬表示,禽类有周期短、投入相对较小、产出较快等特点,整体风险较低,“两条腿走路”的发展策略也会提高其抗风险的能力;此外,通过建设产业链上游,也有利于提升成本控制能力,为将来长期的盈利改善打造基础。

不过从当下A股的白羽肉鸡龙头企业的情况来看, 圣农发展 、 民和股份 、 仙坛股份 在今年上半年均出现“营收利润双下滑”的现象。以圣农发展为例,中报数据显示,其上半年营业收入和归母净利润分别为:65亿元、13.32亿元,同比下滑0.82%、19.40%。

值得注意的是,在募集项目中,双汇发展还拟投入7.5亿元用于中国双汇总部项目、13亿元用于补充流动资金。

对此,双汇发展在公告中表示,公司现有办公场所将无法满足发展的需要;补充与业务经营相适应的流动资金,以满足公司持续发展。

那么,双汇发展真的缺钱吗?事实好像并非如此。

一方面,双汇发展近几年在分红方面颇为“慷慨”。数据显示,其2017年至2019年的分红金额分别为36.3亿元、47.84亿元、33.19亿元,分别占当期归属于上市公司母公司净利润比率为84%、97%、61%。

另一方面,从资产负债表来看,截至2020年6月底,双汇发展资产负债率为45.92%,流动比率和速动比率分别为1.35和0.64;流动负债方面,其短期借款和一年内到期的非流动负债合计为55.17亿元。

其中,短期借款为31.42亿元的信用借款及23.74亿元的质押借款,信用借款的年利率为1.7%-3.91%,质押借款的年利率为1.5%-3.37%;而2019年上述年利率分别为3.4%-3.91%、2.5%-3.37%。

资深贷款人士孙女士(化名)向《投资者网》表示,“一般而言,借款利率没有这么低,或许有叠加疫情的原因,有一定的政策优惠。从借贷利率如此之低的角度来看,双汇发展借款可能是处于优化资金结构的角度。”

据中报数据,双汇发展的货币资金达45.99亿元,交易性金融资产达26.13亿元。在猪价仍在起舞的当下,“不缺钱”的双汇发展选择增发募资,或许是为下一步产能扩张等动作储备粮食。

2

“提价红利”难以抵御成本增长

今年上半年,面对复杂多变的全球经济形势以及新冠疫情等挑战,上半年,双汇发展实现营收363.48亿元,同期增长43.01%;归属于上市公司股东净利润为30.41亿元,同期增长26.74%。值得一提的是,这两项指标的增速水平均创下六年新高。

不过,从销量来看,截至6月底,双汇发展共屠宰生猪327.4万头,同比下滑61.83%;鲜冻肉及肉制品外销量(含禽类产品外销)149.6万吨,同比下滑3.79%。营收、净利双双大涨,屠宰生猪、肉制品等产品的销量却在下滑。对此,双汇发展也坦言,“产品价格较同期上升,影响营业收入同比增加。”

据农业农村部数据,猪肉全国平均批发价在2019年上涨133%;截至2020年8月底,猪肉全国平均批发价为48.40元/公斤,较之2020年初46.83元/公斤上涨3.35%;较之2019年同期28.49元/公斤上涨70%。

在原材料涨价压力下,双汇发展以提价应对。据不完全统计,双汇发展2019年共调价6次,全年提价幅度约20%。然而,依靠“提价红利”可以推高一部分营收,但无法完全抵御营业成本大幅增长,上半年,公司营业成本为301.82亿元,同比增长47.76%。

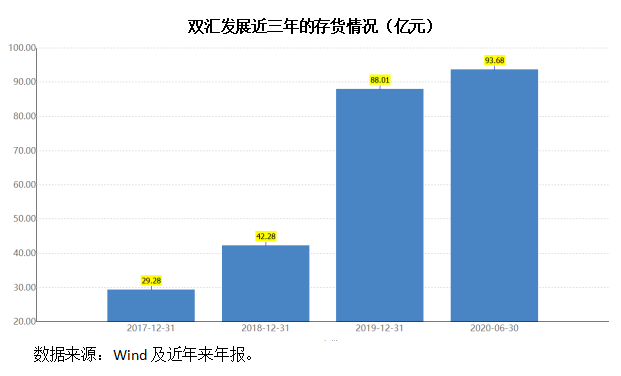

此外,近年来,双汇发展的存货也不断加大。数据显示,其存货从2017年的29.28亿元升至2019的88.01亿元,上涨3倍有余,2020年6月这一数据再次刷新为93.68亿元。

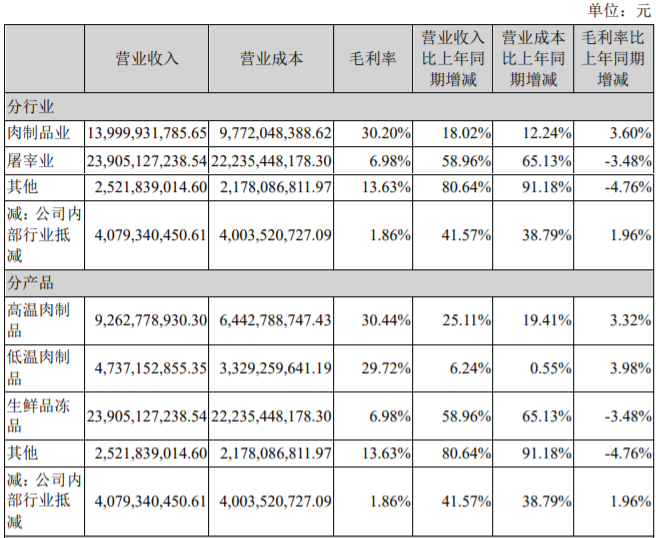

具体从产品来看,其支柱产品依旧是生鲜品冻品,2020年上半年的营收为239亿元,占营收比例的66%,但毛利率仅为6.98%;高温肉营收93亿元,占收入比例的25%;低温肉制品实现营收47亿元,比例为13%,二者的毛利率均在30%左右。

此前,双汇发展董事兼总裁马相杰在2019年业绩说明会上表示:“稳高温、上低温、中式产品工业化是公司产品推广策略。由于公司低温肉制品基础规模不及高温肉制品,预计低温肉制品增幅会高于高温肉制品。”

虽然,马相杰对低温肉制品“信心十足”,但从上半年的情况看,这一“愿景”并未实现。截至6月底,其低温肉制品增幅仅为6.24%,而高温肉制品增幅为25.11%。公司方面表示,“将继续加大低温肉制品的产品研发和推广力度,通过多项举措促进低温肉制品销量及市场占有率的提升。”

对此,朱丹蓬向《投资者网》表示,“低温肉制品的毛利率会相对高一些,但目前国内市场肉制品消费结构中仍以中高温肉制品为主,(双汇发展)向低温肉制品转型还需要一定的时间。”

数据来源:双汇发展2020年中报

3

重营销轻研发下的转型

作为传统肉类食品企业,1998年成立的双汇发展已然走过二十余个年头,其火腿肠产品也伴随了大多数中国80、90后的成长记忆。但随着消费升级,行业竞争日趋激烈,双汇发展也在不断进行营销尝试,促进品牌年轻化。

《投资者网》注意到,双汇发展今年在营销方面动作频频。例如,其曾在一季度通过启动网红直播带货、开展“火炫风抖音挑战赛”等线上营销活动;7月又赞助浙江卫视超级综艺《奔跑吧》签约新锐流量明星“小猎豹”郑恺等。

对于双汇发展这一次的IP联合营销,朱丹蓬认为,“传统企业开始流量营销是行业的进步。作为中国最大的肉制品公司,双汇发展进行‘肉制品+顶级综艺+流量明星’这样的创新和升级是比较好的。”

诚然,双汇发展在营销方面多次发力,且似乎较为熟练的掌握了“抖音”、“流量”等年轻化品牌营销方式,但这种转型似乎还处于“治标不治本”的状态:即相比高额的销售费用来看,公司在研发上的投入要逊色许多。

从财务数据来看,2017年至2019年,双汇发展的销售费用分别为24.02亿元、26.44亿元、27.06亿元,在营收中占比分别为4.75%、5.41%、4.48%;而研发费用分别为0.58亿元、0.77亿元、0.88亿元,占比均不足0.2%。2020年上半年,其研发费用投入为0.37亿元,而同期的销售费用高达12.53亿元,在营收中占比分别为0.1%、3.44%;而肉制品行业(申银万国三级分类)中,两项数据的平均占比分别为0.61%、5.01%。针对这一情况,朱丹蓬对《投资者网》表示,“重营销、轻研发的情况,在整个中国的快消品行业都是普遍存在的,因为中国人口基数较大,整个产业结构偏低,因此有很好的营销红利;但在研发方面,由于人才到整个体系来说都不匹配,所以造成了这样的局面。但进入后营销时代,消费端在倒逼产业端创新发展,如果过于轻视研发,将对企业未来可持续发展的能力产生一定的制约。”他进一步称,由于中国大部分食品行业的企业家缺少中长期的战略和眼光,因此会先选择赚“眼前的钱”,在产业端和研发端方面缺少对资源和人才的储备和布局。所以可以看到,在中国的食品行业,大部分高端产品是进口产品,而国内企业的产品会以价格取胜较多。不过这一情况在近年来消费升级不断倒逼产业端之后有一定的好转。对于下一步的举措,双汇发展在中报中表示,“下半年将加强营销策划,扩大品牌美誉度。继续加大营销投入,聚焦主导,加强重点产品的营销;精准调研市场,洞察消费需求;线上线下联合营销,科学配置广告投放策略,扩大品牌的美誉度和影响力。”

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有