搜索

2020-07-03 10:07:16 来源:期货日报

热点栏目

热点栏目自4月底以来,煤价已经由底部反弹超过15%。但是由于7月消费旺季来临,而动力煤产量依旧受限,基本面对价格形成支撑,短期价格继续保持强势。

库存消费天数同比下降

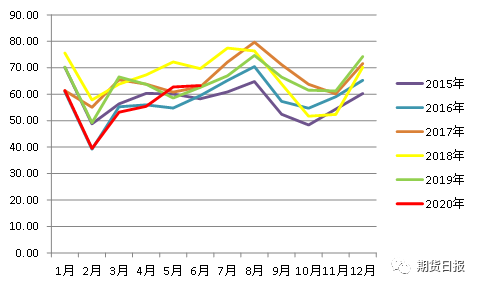

数据显示,1—5月我国发电量同比上升1.63%,其中火电发电量同比上升1.94%。从月度数据来看,进入3月份,尤其是从3月中旬开始,6大电厂的日均耗煤量环比明显增长,3月环比2月上升了25%,4月、5月、6月的环比增速分别为4.2%、13.16%、0.96%。尤其是5月和6月的日均耗煤量与2019年相比出现同比正增长,增速分别为7.09%和1.1%。自5月份以后今年的耗煤量与往年同期相比处于较高的位置。正是由于消费的快速回升,自5月开始6大电厂的煤炭库存消费天数同比和环比都出现下降。到目前为止,煤炭库存消费天数比去年同期低2.7天,这是年内较低的水平。

图为历年同期电厂日均耗煤量

图为历年同期电厂日均耗煤量火电消费旺季来临

7月是动力煤的消费旺季。根据近5年(2015—2019年)发电量历史数据计算,7月发电量环比6月平均上升12.46%,其中7月火力发电量环比6月平均上升13.25%;通过对重点电厂及沿海6大电厂的耗煤量来计算,7月重点电厂的日均耗煤量环比6月份平均上升17%,7月沿海6大电厂的日均耗煤量环比6月平均上升9.5%。由此可以推断7月动力煤消费环比大概率继续上升。

虽然国内动力煤的终端消费环比继续好转,但是目前多数企业的进口配额已经殆尽,预计下半年进口量维持低位。由于我国新冠肺炎疫情暴发较早且控制得当,当我国的经济增速由底部快速恢复时,欧美等经济体却受疫情影响处于停摆当中,这导致动力煤的国内外需求差异巨大,价差拉大,进口盈利增加。根据国家统计局数据,1—4月,我国动力煤进口同比增长65.66%,进口配额所剩无几,现阶段多数港口异地报关已经基本停止,这使得部分沿海电厂由外媒采购转向内煤采购,加剧了现货市场的紧张。

矿山产量尚未恢复

供应方面,近期各省市陆续出台淘汰落后产能计划及实施方案,预计年内供应端的扰动不断。

产地方面,陕西渭南煤炭安全事故引发陕西煤矿安全检查再升级,榆林地区安全环保检查和停产限票均未放松,矿区产量供应有限;内蒙古地区“倒查20年”专项整治活动使得鄂尔多斯煤管票控制严格,受政策高压以及限票等因素影响,煤矿产量下滑,产区销售良好,车辆排队现象依旧较为普遍,煤价延续稳中上涨走势,而神华外购招标价上行15—28元/吨,7月动力煤长协价上涨33元/吨,至570元/吨,这极大地提振了市场的信心,下游询货增加,煤价继续上扬。

综上,我们认为,虽然中长期看动力煤市场供大于求,但是从短期来看,近期日均耗煤量处于历年同期高位,而陕西限产、山西安全监督检查、内蒙煤管票严格执行导致国内供应受限。与此同时,动力煤进口通关严格受限。预计煤价短期继续保持强势。(作者单位:中银国际期货)

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有