搜索

2020-04-24 12:07:14 来源:新浪财经-自媒体综合

热点栏目

热点栏目上市第一年就玩起高送转,股价两周大涨70%:新诺威,内生增长不够,政府补助来凑;拿着“大风刮来的钱”,跨界互联网传媒

市值风云

作者| 加二

流程编辑 |小白

公司虽然业绩增长较快,但这种“增长”主要是来自原材料价格下跌、理财产品的投资收益和政府补助。而公司层面存在的存货会计处理宽松、现金流与业绩背离等问题,却是不可小觑的风险。

3月22日晚间,新诺威(300765.SZ)发布高送转方案:拟10派1.4元,同时以资本公积金向股东10转11。

相当豪气的送转方案在市场收获了良好的反映:公司股价次日涨停。

3月23日至4月7日,股价累计大涨70.62%。同一期间,A股食品制造业上市公司中确实涨的多,跌的极少(仅4家)。

但涨幅能这么任性的也只有科迪乳业(维权)(市值风云APP搜索“科迪乳业”)和新诺威了,前者同期股价上涨71.3%。

就在新诺威股价创新高的第二天,4月8日午间收盘跌停,引来深交所下发了关注函。

新诺威的答复用一句话概括:臣妾什么也没干呀。

市场对于公司股票的追捧,让风云君想起了那句情诗:我爱你,与你无关。

最近一段时间,新诺威持续受到了深交所的密切关注:4月8日收到关注函的第二天,新诺威又收到了深交所的年报问询函。

4月15日晚间,公司对问询进行了回复。

一、维生素销量增速大幅回落

(一)百事、可口可乐全球供应商,回款情况良好

新诺威2006年成立于河北石家庄,是石药集团的控股子公司,2017年12月首度闯关IPO失败,2019年3月在创业板成功上市。

公司主要从事维生素保健食品和咖啡因食品添加剂的生产销售。

维生素保健品面向C端,主打产品是果维康维生素C含片。咖啡因食品添加剂面向B端,主要客户是饮料生产商,已经成为百事可乐、可口可乐、红牛等饮料厂商咖啡因产品的全球供应商。

2016-2018年,公司前两大客户百事可乐和可口可乐销售额占比约20%。前五大客户销售额占比在30%左右。

因客户较为优质,新诺威回款情况良好。公司给予客户应收账款信用期不超过90天,按账龄分析,应收账款集中在1年以内。

(新诺威应收账款)

新诺威40%-50%的应收账款来源于公司前五大客户,主要是跨国集团和海外公司。

2019年末,新诺威应收账款账面价值1.73亿,应收账款占营业收入比例13.76%,较上年有所回落。应收账款周转约72天,回款情况改善。

(数据来源:choice数据)

在坏账准备计提方法上,新诺威和同业可比公司汤臣倍健一致,计提比例如下表所示:

新诺威将1.77亿应收票据列示为应收款项融资,都是一年以内的。

因满足以下条件,将其划分为以公允价值计量且其变动计入其他综合收益的金融资产:

(1)合同现金流量为对本金和以未偿付本金金额为基础的利息的支付;

(2)本公司管理应收票据和应收账款的业务模式既以收取合同现金流量为目标又以出售为目标。

(二)咖啡因收入占比六成,维生素销量增速上市即回落

新诺威主要有两类产品:咖啡因类产品和维生素类产品。

咖啡因产品收入占比虽有所下降,但对营收贡献比例仍高达64.5%,2019年实现销售额8.1亿,近几年均是个位数增速。

(数据来源:choice数据)

2019年咖啡因类产品销售额增长9.65%,主要得益于销量增长,10.99%的增速在近几年里是比较亮眼的。咖啡因类产品定价主要采取成本加成方式,2019年产品单价可能因原材料价格下跌而下滑1.13%。

(数据来源:choice数据)

维生素类产品收入4.23亿,占营业收入的33.68%。该产品在2017、2018年增长迅速,增速一度超过30%,但2019年销售额下滑3.86%。

这主要因为销售单价下滑,从每片0.26元下降到0.23元,降幅达10.61%。其实2019年维生素类产品销量(包含搭售赠品)仍增长了7.51%。

但对比近几年维生素类产品的销量,上市之后增长速度确实出现大幅下滑。2017年、2018年包含搭赠品的销售量分别同比增长32.51%和39.31%。

(数据来源:招股书、年报)

另外值得注意的是,新诺威有相当数量的销售搭赠品,2016-2018年搭赠品数量占纯销量的比例大体在40%-50%之间,基本上是买二赠一。

2019年年报未披露搭赠品数量,不知道维生素类产品的纯销量增长会更快还是更不尽人意。

咖啡因类产品毛利率基本在30%-50%之间,2018年毛利率下滑可能因为醋酐、一甲胺等原材料采购价格大幅上涨,2019年毛利率回升至34.23%。

维生素类产品毛利率超过80%,2019年达82.56%。

(数据来源:choice数据)

(三)咖啡因以直供终端为主,维生素多用贸易商模式

公司的销售模式分为三种:直供终端模式、贸易商模式、连锁药店合作模式。

咖啡因类食品添加剂,针对百事可乐等大客户,公司直接供应终端;对小型饮料厂商,采取与贸易商合作的模式。

维生素类产品,也是直销与经销结合。直销是直接销售给连锁药店,目前覆盖了近30个省级行政区的200多家连锁药店。而经销是与贸易商合作,由其承担货款回收、终端物流覆盖等职能。

根据公司招股说明书披露,咖啡因类产品主要采取直供终端模式,维生素类产品主要采取贸易商模式。

(四)境内境外收入各占一半

新诺威咖啡因类产品主要以出口为主,销往美国、德国、爱尔兰、巴西等地。维生素类保健品全部在境内销售。

海内外产品结构差异在毛利率上反映得很明显:2019年公司境内销售毛利率67.38%,而境外销售毛利率35.09%。此外,因出口产品增值税进项转出计入主营业务成本,境外咖啡因类产品销售毛利率也明显低于境内咖啡因类产品毛利率。

(数据来源:choice数据)

综合来看,公司境内收入增速更快,2016-2019年间,年化复合增长率18.82%。对营业收入的贡献从43.41%提升到50.24%。

同期,境外收入年化复合增长率8.42%,2019年实现销售额6.25亿,与境内收入基本持平。

二、内生增长不够,投资收益和政府补助来凑

上市前的2014-2018年,公司营业收入年化复合增长率为17.48%,并且增速较稳定。

上市后交出的第一份答卷:2019年营业收入仅增长1.32%,让人大跌眼镜。

(数据来源:choice数据)

但出乎意料的是,收入没多大增长,但是业绩居然没怎么变脸:2019年归母净利润尚可,同比增长22.05%至2.73亿。此前2014-2018年,归母净利润复合增长率为20.01%。

这是为毛呢?

公司是有什么神奇的本领,可以在营业收入没啥起色的情况下,业绩还能保持“良好”增长呢?

(一)原材料价格下降,毛利率增长2个百分点

先看毛利率。2019年公司销售毛利率51.31%,提高了2.22个百分点。

公司表示,这是由于咖啡因类产品原材料价格的下降,导致成本降低。

(数据来源:choice数据)

新诺威直接材料占营业成本的比例在60%左右。2019年直接材料3.49亿,比上年减少13.03%,占营业成本的比例从65.95%下降到2019年的59.11%。

你没看错,在2019年咖啡因产品销量增长10.99%、保健食品销量增长7.51%的情况下,直接材料的消耗还减少了。

咖啡因产品原材料主要包括氰乙酸、醋酐、液碱、硫酸二甲酯、一甲胺等大宗化工原料。

根据Choice数据,相比于2018年,醋酐、液碱的价格指数在2019年确实明显下降。

(二)期间费用率未见改善

费用管控方面,并没有改善。2019年期间费用3.37亿,期间费用率26.81%,还比2018年略增0.44个百分点。

(数据来源:choice数据)

期间费用中,最大部分是销售费用,销售费用率从2014年的13.52%增长到2019年的22.21%。同业可比公司汤臣倍健销售费用率总体也呈增长趋势,比新诺威高10个百分点左右。

这种差异可能主要因为新诺威有六成收入来自向B端销售的咖啡因类产品。

(数据来源:choice数据)

(三)闲置资金买理财以及政府补助贡献17%净利

公司2019年3月上市,净募集11.42亿资金。截至2019年12月31日,公司用闲置募集资金购买理财产品9.56亿。

2019年处置交易性金融资产取得的投资收益0.18亿,交易性金融资产公允价值变动0.04亿。

那么,用IPO募集资金购买理财产品合计产生的利润约0.22亿,占归母净利润的8.06%

2019年其他收益0.2亿,同比增加33.33%,因为收到政府补助增加。

事实上,2019年新诺威计入当期损益的政府补助有0.24亿,以基础设施补助、环保治理资金为主,同比增长约64.05%,占当年归母净利润的8.79%。

截至2019年末,公司递延收益账面价值0.36亿,均是政府补助。

三、固定资产及在建工程偏高,折旧压力较大

固定资产和在建工程是新诺威重要的资产项目。

在2016年、2017年,公司固定资产和在建工程占总资产的比例一度超过50%。2019年上市后,占比有所回落。截至2019年末,固定资产5.7亿,占比19.99%,在建工程1.08亿,占比3.79%。

(数据来源:choice数据)

跟同业公司相比,虽然新华制药(000756.SZ)固定资产与在建工程占总资产比例一直在50%左右。但新华制药是医药生产企业,生产化学原料药、制剂、医药中间体,产品线更广,仅在咖啡因类产品与新诺威有业务重合。

同时,新华制药的收入体量大得多,2019年营业收入56.06亿,而新诺威仅12.57亿。

(数据来源:choice数据)

保健食品生产商汤臣倍健(下载市值风云APP,搜索“汤臣倍健”)或许更有可比性。

2019年汤臣倍健实现营业收入52.62亿,但固定资产和在建工程账面价值仅9.49亿。同期,新诺威营业收入约汤臣倍健的四分之一,但固定资产和在建工程就已经达到6.78亿。

新诺威固定资产投入大幅提高是在2016年。

2016年,公司固定资产和在建工程账面价值分别增长25.46%和180.7%,主要因为当年新诺威收购了同一控制下河北果维康100%股权和中诺泰州100%股权,财务并表。

河北果维康从事保健食品研发、生产、销售,2015年实现营业收入1.7亿,利润总额0.36亿。通过收购河北果维康,新诺威新增厂房、仓库等房产面积共计16655.1平方米。

中诺泰州业务定位于在江苏泰州建设功能食品研发、生产基地,拓展功能食品业务规模。2015年营业收入0.1亿,亏损0.05亿。

通过收购中诺泰州,中诺泰州基地建设项目和新诺威技改、环保等升级改造工程建设项目并表,新诺威在建工程余额大增。

本次IPO募投项目,公司在上市前已有一定投入,约0.78亿,在在建工程科目反映,主要用于扩充产品品类、技术改造等。

随着募投项目的建设推进、在建工程转固,未来公司固定资产继续增加,随之增加的是折旧压力。

(新诺威折旧方法)

四、从未计提存货跌价准备

截至2019年末,新诺威存货账面价值1.24亿,维持在高位水平,但公司从2016年以来从未计提存货跌价准备。

而同业可比公司新华制药、汤臣倍健均计提了存货跌价准备,2019年计提的存货跌价准备分别占其年末存货账面价值的7.15%和3.07%。

2016年以来,新诺威存货周转率持续下降,2019年存货周转天数接近75天。

(数据来源:choice数据)

但与同业公司相比,新诺威存货周转率仍是最高的。

(数据来源:choice数据)

存货最主要的构成部分是库存商品,2019年末库存商品账面价值占比接近一半。其次是发出商品和原材料,分别占比21.08%和18.64%。2019年末原材料账面价值同比大幅减少,公司称,主要因为氰乙酸、醋酐等主要原材料价格下跌。

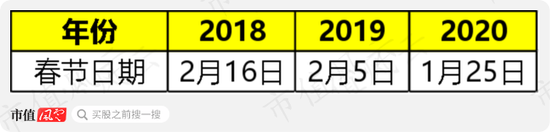

2019年末,库存商品和发出商品账面价值分别增加18.21%、78.6%。公司解释是,2020年春节假期较往年提前,公司提前加大了产成品的备货力度,并在2019年12月下旬增加发货量,交付过程中尚未确认收入。

咖啡因类产品出口确实需要一定运输周期,根据公司披露,其整个销售周期平均约20天。从近年春节日期来看,公司的解释似乎有道理。

五、拿着“大风吹来的钱”,跨界互联网传媒

2019年12月新诺威投资1.56亿参与北京国新汇金股份有限公司(简称“国新汇金”)增资认购,取得国新汇金20.3%股权。2019年末公司新增长期股权投资1.56亿。

国新汇金是中国互联网新闻中心(中国网)控股的跨平台网络传媒,新诺威控股股东石药集团恩必普药业有限公司持有国新汇金12.26%股权。

新诺威一个功能食品生产商为啥会跨界并购互联网传媒公司呢?

公司的解释“言之凿凿”,风云君觉得非常有说服力(疯狂眨眼中):

国新汇金依托中国网国家级重点新闻网站的资质、权威和话语权,新诺威向其投资有助于扩大公司在资本市场影响力,提升公司的行业影响力;

这次投资还能产生协同协议,通过网络平台等媒体不断拓展产品销售渠道,将与之共同打造健康消费网络销售平台;

还有,新诺威也看好互联网传媒产业发展前景,希望未来能带来良好的投资收益。

反正已经成功上市了,拿到了“奉旨乞讨+永不退市+免死金牌”的A股牌照,业绩可以放心大胆的下滑了,跨界也可以敲锣打鼓的玩耍起来了嘛。

A股市场这钱,就跟大风刮来的差不多,爱怎么花就怎么花。

嗯,风云君祝福新诺威这次投资得愿所偿吧。

六、资产负债率不高,应付工程设备款占比大

公司资产负债率总体不高,呈现下降趋势。2019年上市融资后资产负债率降至历史最低15.32%。

(数据来源:choice数据)

最主要的负债科目是其他应付款。2019年末,公司其他应付款账面价值2.54亿,占总负债的58.12%。

(数据来源:choice数据)

2019年末,其他应付款最大的项目是收购国新金汇股权的应付款项,约1.25亿。

结合多年数据来看,工程设备款和出口退税进项税额转出是最主要的其他应付款来源,占比一度达到90%。截至2019年末,应付工程设备款高达1.08亿。

(2019年新诺威其他应付款明细)

七、现金流与业绩背离

公司现金流较差,销售收现率一直低于100%,2014年、2015年甚至低至66.66%。

公司对维生素类产品客户大部分采取先款后货的销售形式。但对咖啡因类产品客户则给予了一定应收账款信用期,虽然客户优质,但新诺威对其话语权较弱。

对比同业公司,生产销售保健食品的汤臣倍健收现率很好,超过110%。而同样有咖啡因业务的新华制药收现率指标接近并更弱于新诺威。

(数据来源:choice数据)

新诺威经营活动现金流净额变化幅度大,个别年份与业绩严重背离:2017年,公司实现归母净利润1.95亿,但经营活动产生的现金流净额仅仅0.01亿。

(数据来源:choice数据)

2019年,公司归母净利润2.73亿,同比增长22.05%,而经营活动产生的现金流净额同比大增97.45%至3.15亿。

八、结束语

新诺威打响年报高送转第一枪,吸引了资本市场无数目光。

上市的第一年,募到大笔钞票,净资产规模大幅扩大,春风得意马蹄疾,高送转玩得意气风发。

但公司真的具备稳健持续的盈利能力吗?

新诺威的主营产品有大宗商品属性,单价随行就市,营业收入增长在于销量提高,但在2019年维生素类产品销量增速大幅回落。

业绩虽然增长较快,但主要来源于原材料价格下跌、理财产品的投资收益和政府补助。

此外,公司还存在着存货会计处理宽松、现金流与业绩背离等问题,这些风险不可小觑。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有