搜索

2020-03-24 16:07:14 来源:新浪财经综合

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:华泰证券

进击的游戏将迎接戴维斯双击 ——论游戏行业第二阶段投资机会

核心观点

积极把握行业第二阶段投资机会,迎接业绩和估值双提升

我们认为市场低估了目前游戏行业的增长潜力。一方面,疫情大幅提升行业整体活跃度与流水,开拓众多新用户,包括海外的渗透增强,将长期利好基本面;另一方面我国正处于5G时代初期,历史上技术迭代都能给游戏行业带来新的发展空间,提升成长性。我们认为19年至20年初游戏板块的上涨是基本面复苏带来的业绩和估值修复,是第一阶段。当前行业正迎来第二阶段投资机会:随着政策重心转向经济恢复和促进消费,同时新技术落地,整体有望实现业绩估值双提升,迎来戴维斯双击行情。板块由于外围市场震荡影响正位于“黄金坑”,建议投资者积极加仓,重点关注。

疫情下政策促进5G网络娱乐消费,游戏行业将持续受益

疫情期间国内游戏流水增长显著,宅娱乐成为更多人的选择,游戏等线上娱乐产业表现较好,用户下载量、用户活跃及流水均有较大幅度增长。根据伽马数据,20年1月中国移动游戏流水同比增长49.5%;春节期间流水TOP60游戏下载量增幅明显,其中31-60名区间下载量较月初增长92.3%;阿拉丁研究院数据显示,截至20年2月底,游戏等行业小程序DAU月度环比上涨154.7%。随着国内疫情得到控制,推进复工复产、积极促进消费提质升级成为政府当前的工作重心,游戏行业有望受益。

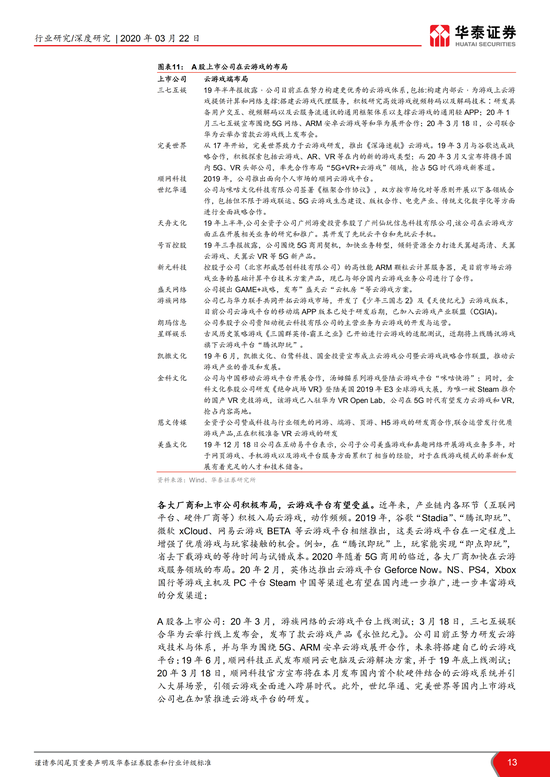

云游戏时代加速到来,优质研发商和云游戏平台有望受益

5G时代云游戏加速落地,通过云技术用户可以摆脱硬件及游戏客户端限制,在云端点开即玩、随手可玩,将提高用户体验。我们认为云游戏时代目前的分发模式将受到冲击,游戏对渠道的依赖将减小,精品产品更容易触及用户,使得优质内容商议价能力提升,流水分成比例向内容商倾斜,带动优秀内容厂商业绩和估值的双重提升。同时,各大厂商积极布局云游戏平台,有望抢先获得流量与用户基础,构建良好生态循环,同时不同解决方案的使用能够促使云游戏平台更新迭代,推进云游戏平台快速成熟。

龙头集中度有望提升,享受估值溢价

版号发放与审核政策的调整、版号总量控制、发行与运营监管进一步规范推动行业持续规范,倒逼行业供给侧改革,版号资源与市场流量向内容优质的头部厂商集聚,市场集中度有望提升。同时,龙头公司大多拥有雄厚的研发能力、规范的运营机制、稳定的政府关系、充裕的现金流,使得公司在行业竞争中取得优势,我们认为市场将持续给予头部公司估值溢价。

国产游戏出海成果显著,海外市场成为重要增长点

我国游戏出海产业发展迅速。根据伽马数据,2019年中国自研游戏在海外的销售收入达到115.9亿美元,同比增长20.9%,已超过国内市场增速。当前海外疫情扩散,赛事暂停,电影撤档,带动海外游戏用户活跃度与游戏流水显著增长,国产游戏出海迎来发展良机,有望成为重要增长点。

相关受益标的

我们首先推荐游戏头部厂商完美世界(行情002624)(强自研实力)、三七互娱(行情002555)(研运一体、买量优势),关注世纪华通(行情002602)(游戏IP及出海优势)以及吉比特(行情603444)(精品化长线运营、新品拓展)。其次建议关注游族网络(行情002174)、顺网科技(行情300113)、掌趣科技(行情300315)、宝通科技(行情300031)、中文传媒(行情600373)、昆仑万维(行情300418)、姚记科技(行情002605)、金科文化(行情300459)等。

风险提示:行业监管趋严、出海游戏竞争力不及预期。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有