搜索

2020-03-23 12:07:11 来源:新浪财经

热点栏目

热点栏目新浪财经讯 近日,碧水源实控人的变更又有了新进展。

公司公告拟向中国城乡非公开定增发行4.81亿股,占发行前总股本的15.21%,发行价格为7.72元/股,中国城乡将以37.16 亿元现金全部认购。发行后,中国城乡及一致行动人持有碧水源22.4%的股份,为第一大股东,中交集团对公司间接控股,实控人变更为国务院国资委。国资即将从文剑平手中接手碧水源的控制权。

此前,双方已经在管理层面和业务层面进行融合和协同,部分项目也开始落地,但一直困扰公司的资金问题似乎仍然比较棘手。

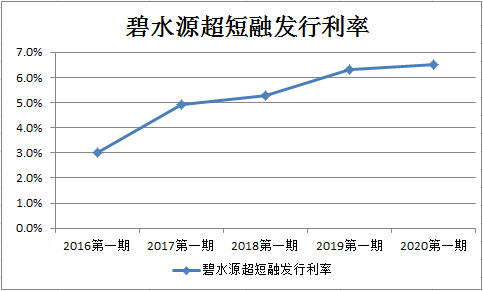

上周,碧水源发行完成2020年度第一期短期融资券。按照计划,此次超短融的基础发行规模6亿元,发行上限不超过12亿元,实际发行金额为10亿元,票面年利率为6.5%。

新浪财经注意到,2016年至2019年,碧水源超短融(当年首期)的票面利率分别为3.0%、4.92%、5.29%和6.3%。今年6.5%的融资利率,再次创出新高。

另外,与之前不同的是,2016年至2019年,碧水源超短融的计划募资额分别为10亿元、15亿元、12亿元和10亿元,实际募集额也与上述金额相同。而此次计划募资额被设定为6亿至12亿元区间,实际募资10亿元。

近5年碧水源超短融(第一期)票面利率

近5年碧水源超短融(第一期)票面利率值得注意的是,2017年,由于宏观去杠杆等因素的影响,公司超短融资券的利率也随之从2016年的3%左右大幅增加至2017年的5%左右。

不过,随着国内经济增速逐步放缓,去杠杆变为稳杠杆,近两年社会和企业融资成本显著下降。特别是在近期疫情的影响下,央行通过降准以及调低MLF、LPR等公开市场操作,不断引导融资成本下行。然而,在不断宽松的融资环境下,碧水源的融资成本却从5%左右进一步走高至6.5%,走势出现了明显背离。

除继续提高成本进行融资外,根据公告,公司引入新实控人后,37亿元的定增资金也将全部用于补充流动资金和偿还有息负债。而公司原实控人文剑平和主要股东刘振国也将各自所持股份的62%和98%质押给了新实控人中国城乡和各类机构。

与此同时,文剑平还在大宗市场减持公司股票,3月16日和17日两天共套现2.5亿元,用于归还贷款和偿还个人债务。

想尽各种办法融资的碧水源到底有多缺钱?

根据去年三季报的数据,公司一年内待偿的有息债务大约70亿元,远超同期57亿的货币资金。公司2018年在营业收入下降16.3%的情况下,应收款反增28.5%。负债率更是从2015年末的23.27%逐年提高,2019年三季度末时已达到64.97%,同时流动比率则从2.68大幅下降至0.85。

去年前三季度,碧水源新增EPC订单数量85个,合计78.3亿元,期末在手EPC订单187个,合计153.9亿元,节能环保特许经营类订单处于施工期的126个,未完成投资金额达346亿元。大量订单等待资金投入,进而转化成利润和现金流。

2019年,公司营收和净利重新步入增长,回款和现金流的改善程度还有待年报的进一步确认。不过,这并未改变碧水源继续逆势攀升的融资成本。对于新东家入驻后的效果,市场仍在观察。

(公司观察 文/昊)

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有