搜索

2019-08-30 12:36:00 来源:

记者 | 曹立

编辑 | 陈菲遐

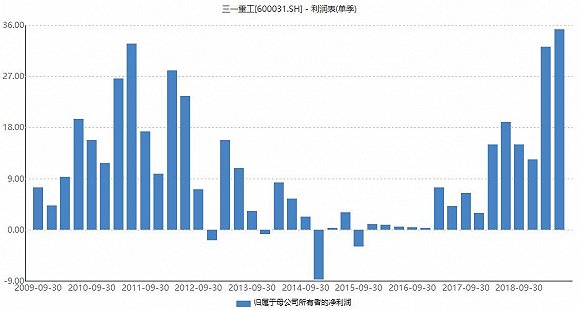

8月29日,三一重工(600031.SH)公布靓丽的半年报。数据显示,上半年公司实现营收433.8亿元,同比增54.27%,扣非归母净利润68.1亿元,同比增长95.6%。公司二季度单季净利润达到35.2亿元,超越了上一轮2011年二季度的周期高点。

二级市场方面,三一重工更是表现抢眼。截至8月29日收盘,三一重工收盘13.46元/股,7月29日更是以14.69元/股,创下了2012年后的新高。

不过在三一重工股价和景气度同时达到高点的同时,几组数字的变化仍应让投资者留有一丝冷静。

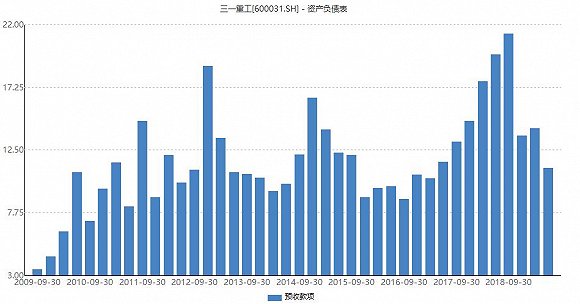

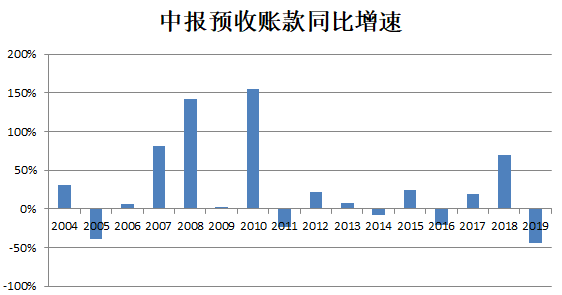

截止报告期末,公司预收账款为11.14亿元,同比和环比分别下降44%和22%。

尽管预收账款波动有一定季节性因素,但从三一重工上市以来,2019年仍然是历年中报预收账款下滑幅度最大的一年,预示后续订单增速可能逐步回落。

预收账款的减少,一定程度上影响了公司的经营现金流,公司上半年经营现金流为75.9亿元,同比增长22.1%,而归母扣非净利润同比增速为95.6%,两者的增速不完全同步。

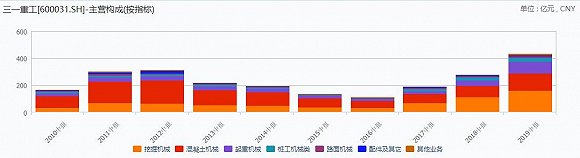

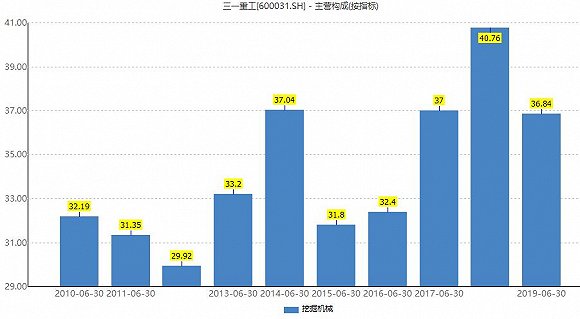

从2017年以来,挖掘机逐步替代混凝土机械,成为三一重工收入中占比最大的产品,也是三一重工本轮成长的最大动力。2019年上半年,三一挖掘机实现收入159.1亿元,同比增长42.6%,继续维持中国市场占有率第一的地位。

但与此同时,公司挖掘机产品毛利率同比下滑近4个百分点至36.84%。这是自2015年以来,该产品毛利率首次出现下滑。

对比其竞争对手柳工(000528.SZ)的土石方铲运机械毛利率,2019年上半年同比增长0.72%。

竞争对手的毛利走势区别表明,在行业景气时,三一重工可能采取了控制价格,以抢占更大市场份额的策略。

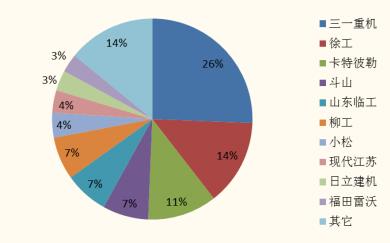

根据中国工程机械协会统计,2019年1到5月,三一重工挖掘机在中国市场占有率为25.6%,尽管市场份额是第一,但尚未达到主导整个市场的程度,三一重工的策略可能导致后续挖掘机市场竞争进一步加剧。

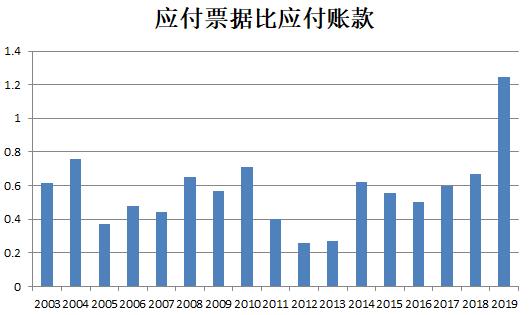

截止报告期,公司应付票据为108.44亿元,同比增长93.6%,而同期应付账款为87.17亿元,同比仅增长4%。这也是公司历史上首次出现应付票据大于应付账款的情况。

一般来说,票据的兑现能力要优于“账款”,当一方在供应链中有较强话语权时,会要求另一方使用票据结算。历史上,三一重工占用上游账款能力始终较强,为何突然对上游慷慨起来,用起了票据结算?

从一些工程机械上游零部件企业的发展情况,似乎能找到一丝线索。

国元证券在《恒立液压:能否扛起液压件国产化大旗?》的报告中指出,恒立液压在国内挖掘机油缸的市场份额,从2008年的10%一路提升到如今的近60%,恒立液压的崛起导致了上游集中度大幅提升,带来了议价能力的提升。

从恒立液压历年中报的应收票据和应付票据的比例来看,2019年应收票据与应收账款之比也创下了历史新高,一定程度上印证上述假设。

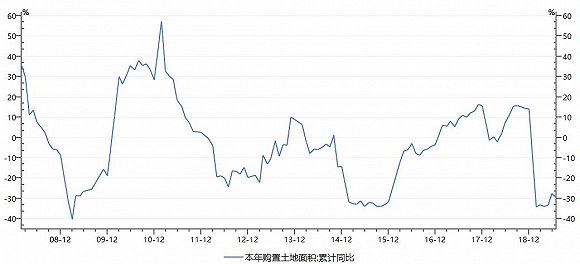

从历史上看,房地产开工的周期和公司产品周期有一定同步性关系。但2016年以来,工程机械的销量增长显著强于房地产开工的增速,这其中有环保、人工替代和2012到2016的低迷销售等多方面因素的影响,但长期看,这些因素带来的边际增速降逐步减弱,工程机械的销量不可能脱离房地产的基本面影响,后续工程机械增速与房地产开工增速趋于一致是大概率事件。

今年1-7月份,房地产开发企业土地购置面积9761万平方米,同比下降29.4%,降幅比1-6月份扩大1.9个百分点,且7月单月同比下降36.8%,跌幅扩大22.5pct,地产企业拿地不积极,将对未来的开工和投资形成拖累。

站在中国工程机械之巅的三一重工,在达到世界之巅前,想必还要经历数轮周期起落的磨砺。没有上轮周期鲁莽的三一,就没有今天更加稳健的三一。我们对周期既应该充满敬畏,也应当有一份感激。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有