搜索

2019-07-19 07:39:00 来源:

【事件】

截至7月18日,医药行业共计139家A股企业(Wind分类)发布了今年上半年业绩情况,85家企业净利润有望增长(按区间下限计,下同),占比约61%,另外54家企业净利润则出现下降或首亏。

【结论】

医保控费持续推进导致行业承压明显,内部分化加剧。生物制品、医疗器械、CRO/CDMO、原料药等细分行业整体表现较好,部分业绩大增个股受益于非经常性损益等因素影响。行业变革持续加剧,建议更多关注创新型和政策免疫型公司。

【分析】

1、整体行业继续承压 内部分化明显

从整体行业来看,在医保控费的目标主导下,国家出台了包括影响深远的带量采购等系列政策,导致行业承压明显。据国家统计局数据,今年上半年医药制造业规模以上工业增加值同比仅增长6.6%,低于上年同期10.9%的增长;今年前5月医药制造业营收和利润总额增速分别约为9.5%、10.9%,均低于去年上半年13.3%、14.4%的增速。

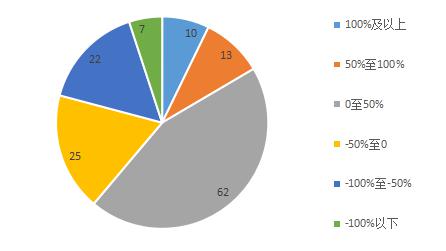

具体到这139家上市公司层面,从增幅所对应的企业数量来看,分散情况比较明显,显示医药行业内部保持分化状态。统计显示,62家企业盈利集中在0至50%的增幅内,23家企业增长超过50%,其中10家翻倍增长;净利润预降的企业中,25家集中在0至50%的降幅内,另外29家降幅则超过50%,其中降幅超过100%的7家企业均出现首亏。

从细分行业来看,也具有分化特征。初步统计显示,净利润出现增长的企业多受到业绩经营持续向好或好转的影响,其中生物制品、医疗器械、CRO/CDMO、原料药等细分行业表现较好。这些领域相较于药品行业,目前受到的政策影响较小,成为政策避风港。

2、10家企业翻倍增长 多家受营业外因素助推

从增长最为强劲的前10家企业来看,天宇股份(300702.SZ)以516%至546%的增幅位居第一,盈利规模达到2.5亿元至2.62亿元。该公司主要生产心脑血管类药物、降血糖类药物等医药中间体和原料药,业绩暴增主要是需求和供给增长,新项目建成投产,产能释放所致。中西成药企业启迪古汉(000590.SZ)和泰合健康(000790.SZ)则因产品销售增长推动实现至少334%、268%的增长,借此跻身前三甲。

不过,也有部分企业业绩增长主要受到非经常性损益、会计政策调整等影响。如华润三九(000999.SZ)因在期内完成出售深圳市三九医院有限公司82.89%股权带来6.8亿元(税后)的资产处置收益,推动公司今年上半年预计盈利15.20亿元至16.70亿元,同比至少增长84%。

在10家翻倍增长的企业中也有多家企业受到非主业因素影响,如仟源医药(300254.SZ)、金陵药业(000919.SZ)、金城医药(300233.SZ),分别受到3125万元的政府补助、投资紫金银行(601860.SH)确认的1.55亿元的公允价值变动收益、收到1.37亿元的业绩承诺补偿款的影响,其中仟源医药扣非后净利润同比下降24%至54%左右,金陵药业扣除前述投资收益后的净利润同比下降10%至20%,显示主营业务有所承压。

值得一提的是,在这10家企业中,兴齐眼药(300573.SZ.SZ)和上海莱士(002252.SZ)同比扭亏。兴齐眼药主要产品是眼科处方药物,其自今年4月中旬以来受到市场持续炒作,一度创下84元/股的新高,年内累计涨幅超330%。目前市盈率高达344倍,扭亏后仍偏低的盈利规模恐难以长久支撑其约60亿元的市值。

上海莱士去年从“股神”的神坛跌落,股票投资损失导致公司巨亏超过15亿。今年公司决定不再炒股,重新聚焦于主营业务实现盈利。该公司还在筹划以132.46亿元收购基立福持有的GDS 45%股权,若收购完成公司业务将延伸至血液检测领域,加之血液制品的管制门槛,该公司未来或可期。

3、主业不振是下降主因 7家企业现首亏

在54家盈利出现下降或亏损的企业中,多数公司均提到受医药行业政策调整及市场环境影响,产品销量下滑、价格下降、成本上升、费用增加、业务转型尚未产生回报等成为几大主因。如业绩预减55%至65%的舒泰神(300204.SZ)明显受到辅助用药政策影响,公司核心产品苏肽生销售承压,而该产品此前已被列入国家首批重点监控合理用药名单,后续恐将面临更大压力;近期爆雷的东阿阿胶(000423.SZ)则受到市场环境变化,渠道清库存而放缓采购的影响,公司盈利预减75%至79%,股价跌停后遭多家机构下调估值。

在7家出现首亏的企业中,澳洋健康(002172.SZ)、恒康医疗(002219.SZ)、创新医疗(002173.SZ)亏损程度最大,亏损区间分别在1.5亿元至1.9亿元、4000万元至7000万元、4000万元至6500万元。

这些出现亏损的企业,主因多是主业不振,但成本费用反而增长所致。如澳洋健康主营的医疗健康业务处于盈利状态,但另一大业务化学纤维产品价格同比下降及控股子公司阜宁澳洋科技有限责任公司停产出现停工损失导致公司业绩亏损。恒康医疗除了受下属医院取消药品加成、下调检查费用及药品销售费用同比增加影响外,贷款成本上升和汇兑损益增加也成为公司亏损的因素。全球维生素K3供应商龙头兄弟科技(002562.SZ)则受到市场周期性因素影响,期内产品价格同比大幅跳水成为亏损主因。

此外,还有企业受到营业外因素的影响,如创新医疗业绩亏损原因除了旗下医院项目人工、折旧、财务等成本费用大幅增加外,还受到全资子公司建华医院与宝信国际融资租赁有限公司相关诉讼一审判决败诉,公司计提约7000万元预计负债影响。目前建华医院因不服判决已提起上诉,而其和上市公司层面还发生内讧,创新医疗未来经营难言稳定。

4、行业改革力度加剧 重点关注两类公司

总体而言,上市公司中期业绩分化的背后,依旧是医药企业发展不容乐观的现状。2018年行业利润增速前高后低,考虑到今年带量采购等政策的实施和去年上半年高基数影响,预计今年与去年呈现相反态势,全年恐仍将低位运行。

从政策层面看,近期多个有关健康中国的文件发布,老龄化趋势将刺激生物医药行业的发展,但与此同时行业也将迎来更大范围和更大力度的变革。近日医保局座谈会披露,首批带量采购品种将向全国推广,第二批带量采购将于明年上半年推广实施,以及高值耗材降价、辅助用药监控甚至停用等政策也将会逐渐铺开,医保控费深度推进,行业洗牌和内部分化将进一步加剧。

这必然也将传导至上市公司层面,进而影响到估值,4月中旬以来医药行业整体估值向下震荡。随着后续更多绩优企业发布中报,行情或有所恢复,建议更多关注创新型和政策免疫型公司。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有