搜索

2019-07-18 07:39:00 来源:

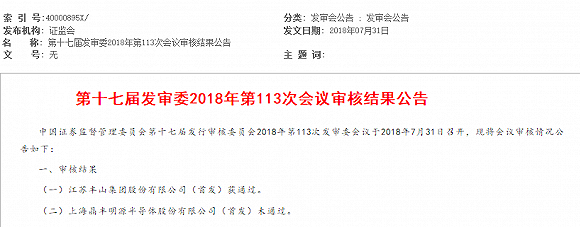

可以想象,上海晶丰明源半导体股份有限公司(下称“晶丰明源”)如今一定正在积极备战着科创板上市委定于2019年7月23日上午9时即将召开的2019年第16次上市委员会审议会议。而这也并非这家公司首次冲击上市,差不多就在一年前,晶丰明源拟申请在上交所主板上市。不过,在7月31日召开的第十七届发审委2018年第113次会议中,晶丰明源被淘汰出局。

此番,晶丰明源重振旗鼓,冲击科创板,它的命运又会如何呢?去年监管部门关注的问题妥善解决了吗?

晶丰明源成立于2008年10月31日,主营业务为电源管理驱动类芯片的研发销售。公司产品包括LED照明驱动芯片、电机驱动芯片等电源管理驱动类芯片。

资料显示,晶丰明源掌握了电源管理驱动芯片的多项核心技术,自主研发的700V高压集成工艺、SOT33高集成度封装技术、寄生电容耦合及线电压补偿恒流技术、单电阻过压保护技术、过温闭环控制降电流技术、无频闪无噪声数模混合无极调光技术、智能超低待机功耗技术、多通道高精度智能混色技术、高兼容无频闪可控硅调光技术、单火线智能面板超低电流待机技术等已达行业领先水平。截至2018年12月31日,该公司已获得国际专利4项,国内专利149项,其中发明专利54项,集成电路布图设计专有权105项。晶丰明源与国内外主要的龙头照明企业如飞利浦、欧普照明、雷士照明、阳光照明、三雄极光、佛山照明、得邦照明等建立了直接或间接的合作关系。

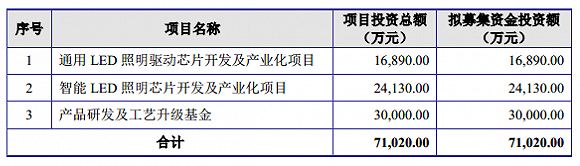

数据方面,晶丰明源2016年至2018年的营业收入分别为56749.33万元、69437.85万元、76659.12万元,归属于母公司所有者净利润分别为2991.53万元、7611.59万元、8133.11万元。2019年上半年预计营业收入41123.08万元,同比增幅8.88%,扣非后归属于母公司股东净利润4116.83万元,同比增幅6.8%。这次募资拟投向3个项目,约7.1亿元。

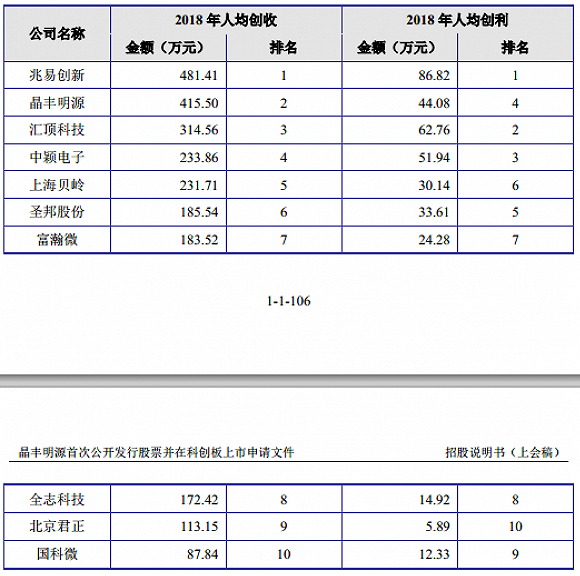

至于晶丰明源的“江湖地位”,公司在说明书中将自己与9家Fabless模式的芯片上市公司的营业收入和人均收入、创利等指标进行了一番对比。结果显示,晶丰明源位列前茅。

如此优秀的企业,但却在去年冲击上市时折戟。

从证监会网站上看到,去年晶丰明源在上会的时候,被针对性提出了5点质疑,包括经销收入占比高,综合毛利率低于同行,存货余额逐期增加,发行人历史上因股权激励存在委托持股情形等问题。

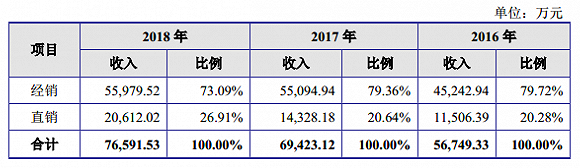

从最新的说明书来看,晶丰明源确实主要通过经销商销售产品,少部分产品直接销售给LED照明制造商。在经销模式下,公司向经销商进行买断式销售;在直销模式下,公司直接将产品销售给终端客户。从数据来看,一年时间过去,其经销占比仍然高企。

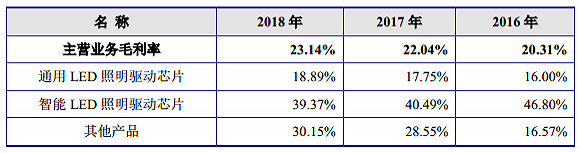

再看毛利率,晶丰明源2018年的主营业务毛利率23.14%,较往年有进一步上升,也依然存在着“通用LED照明驱动芯片”的毛利率在上升,“智能LED照明驱动芯片”毛利率在下降的情形。

对此,晶丰明源解释称,通用LED照明驱动芯片毛利率保持稳定且逐年上升,主要因在新技术应用驱动下,发行人通用LED照明驱动芯片产品成本下降。智能LED照明驱动芯片的毛利率下降,主要是市场竞争环境等因素影响。智能LED照明驱动芯片产品毛利率整体要高于通用LED照明驱动芯片产品,则主要因为智能产品的技术附加值高、市场竞争环境相对缓和、终端产品市场定位更为高端。

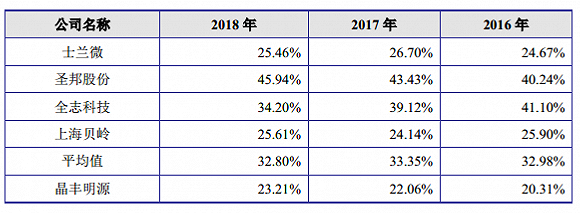

从最新数据看,虽然晶丰明源2018年的整体毛利率有所上升,但依然低于可比同行,这一点没有什么变化。

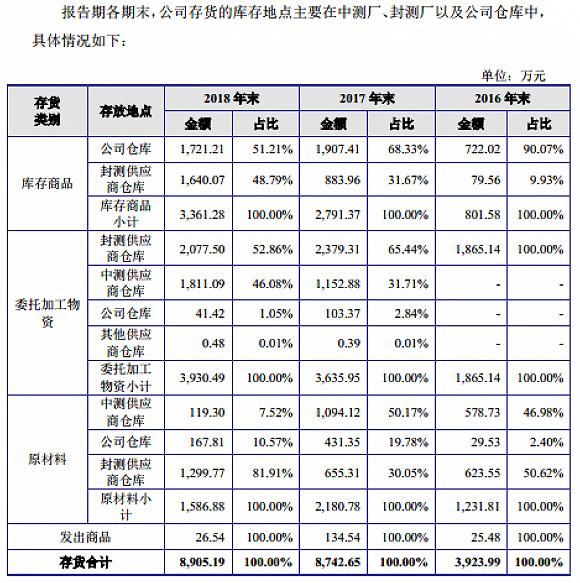

另外是存货问题。据数据显示,2016年至2018年末,公司存货的账面价值分别为3869.85万元、8696.06万元和8803.35万元,占总资产比例分别为13.94%、23.72%和22.46%,占流动资产的比例分别为16.23%、25.93%和24.25%。2018年的数据与2017年并没有多大差别。存货周转率2016年至2018年数据则分别为11.24次、8.61次、6.73次,下降很快。

晶丰明源表示,随着公司业务规模的不断扩大,存货绝对额也随之上升,公司产品技术更新换代速度较快,如果未来出现由于公司未及时把握下游行业变化或其他难以预计的原因导致存货无法顺利实现销售的话,且其价格出现迅速下跌的情况,将增加计提存货跌价准备的风险,对公司经营业绩及经营现金流产生不利影响。

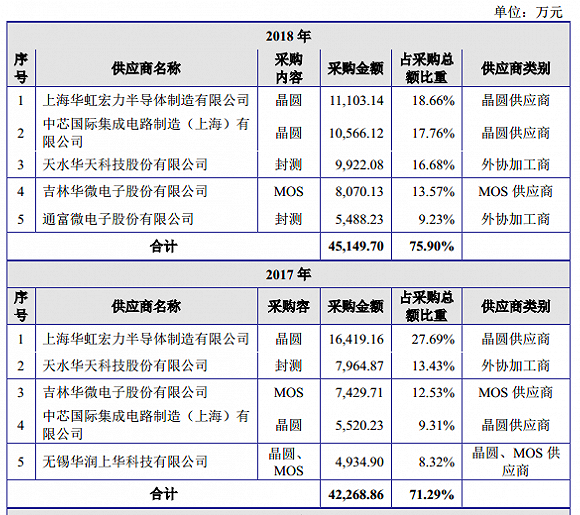

值得一说的是,晶丰明源2016年至2018年向前五大供应商采购的金额分别为38713.46万元、42268.86万元、45149.7万元,占同期采购总额的比例分别为85.88%、71.29%和75.9%。

针对采购集中度较高的问题,晶丰明源解释称,公司采用了芯片设计行业常用的Fabless经营模式,未自建产品生产线,晶圆制造、芯片封测等生产环节分别委托专业的晶圆制造企业、芯片封测厂完成。供应商集中度较高除了与集成电路制造行业投资规模较大,门槛较高等行业属性相关外,还因公司与部分大型晶圆制造商及封装测试商建立了技术上的深度合作关系。晶丰明源强调,在公司业务规模快速提升的情况下,原材料供应商及外协加工商可能无法及时调整产能以满足公司采购需求,将对公司的生产经营产生较大的不利影响。

对比2017年和2018年的前五供应商,通富微电在2018年上升为公司第五大供应商。而在2016年和2017年,通富微电均列为公司第7大供应商。晶丰明源表示,对通富微电采购有所上升,主要是因为综合考量了封测供应商的供货能力、交付周期等因素所致。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有