搜索

2019-06-11 20:51:00 来源:德林社

文 | 德林社周玥

提到长城影视,可能很多股民都不熟悉,但是提到《红楼梦》、《武则天秘史》等知名电视剧,可以说是家喻户晓了。

事实上,长城影视就是打造出这些重磅电视剧的一家传统影视公司。

其实,早在2014年,长城系掌舵人赵锐勇就通过借壳江苏宏宝,将核心资产长城影视带上了A股,自己也摇身一变,从作家成了资本大佬。

随后,赵锐勇又“故伎重演”了两次。2014年7月,长城系通过出资4亿入主了四川圣达,随后改名为长城动漫;2015年,长城集团又斥资5亿,将天目药业的控股权收入囊中。

现在,在实际控制人赵锐勇的资本运作下,长城集团通过三家上市公司,已经打造出了“长城系”资本在A股的商业版图。

但是,庞大的“长城系”版图搭建了起来,却没有让长城系的上市公司一帆风顺的发展。

尤其在最近这两年,每次出现在舆论的聚光灯下,“长城系”的股票总是带着各种令投资者忧心的帽子:业绩亏损、商誉暴雷、董秘辞职、涉嫌信披违规、债务逾期、部分银行账户及子公司股权被冻结……

在这样的困境下,无论从经营业绩还是股价表现来看,“长城系”资本已然呈溃败之势。

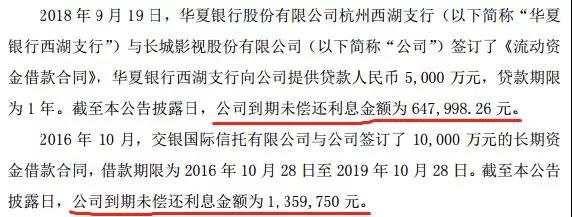

6月9日晚间,长城影视发布了两则公告,又将这家上市公司推上了舆论的风口浪尖。

关于部分贷款利息到期未清偿的公告称:

图片来源:上市公司公告

而这两笔未偿还利息的金额共计约为200.78万元。

关于公司董事会秘书辞职的公告则宣布了原长城影视的副总经理、董事会秘书符谙的离去,这也是第二个在长城影视任期不到就选择辞职的董秘。

另外,除了这次的董秘再辞职和又添未清偿债务,长城影视在今年面临的困境还真不少。

图片来源:同花顺

图片来源:同花顺

作为“影视借壳第一股”,长城影视曾经也顶着股民们万千期待的眼光,以22.9亿元借壳上市,成为继华谊兄弟和华策影视之后的第三家影视上市公司。

但是,从上市起,长城影视似乎就从来没有交出过一份让投资者满意的成绩单。

在借壳上市之初,长城影视曾许下承诺,2014年、2015年、2016年三个年度合并报表扣非归母净利润分别不低于1.93亿元、2.19亿元及2.43亿元。

然而,理想很丰满,现实很骨感。这三年长城影视承诺的业绩,其实从来没有达标过,扣非净利润分别为1.79亿元、2.03亿元、2.28亿元。

图片来源:同花顺

而到了2018年的年报,长城影视的业绩更是发生了大变脸,多个数据都出现了“千疮百孔”的局面。

长城影视作为“长城系”资本的宠儿,存在的问题与困境却多如牛毛,究竟是什么导致了长城影视的危局呢?

事实上,长城影视眼前的危局,正好和“长城系”的资本运作手段密切相关。

毋庸置疑,长城影视的借壳上市是“长城系”资本正式入局A股的一个重要时间点。

回顾赵锐勇的资本路径,他非常善于利用资本平台的杠杆效应。在获取“长城系”的三家上市公司后,其开始了迅猛的并购重组,除了天目药业重组频频失败之外,长城影视四年收购28家公司,长城动漫2018年合并报表子公司达23家。

以其中体量最大的长城影视为例,赵锐勇通过“影视+资本”的方式进行了充分的扩张之路,也借此实现了长城影视疯狂式的发展。

根据不完全统计,仅2014年到2017年底,长城影视共斥资28.79亿元收购18家公司,其中包括6家广告公司、9家旅行社和3家实景娱乐公司。

德林社根据公开数据整理

而除了疯狂的并购重组之外,“长城系”资本最擅长的手段,还有通过股权质押来进行融资,在三家上市公司发展的历史中,这一手段随处可见。

在长城影视成功借壳上市后,赵锐勇就迫不及待的进行了首次质押,质押股份数为1930万股,按照当日的收盘价19.52元,第一次质押融资就至少超过了一亿元。

也许是尝到了质押融资的甜头,“长城系”资本一发不可收拾,等到了2014年8月22日时,累计质押股份数为7430万股,融资超过4亿元。值得注意的是,这笔钱已经足以完成对四川圣达控股权的收购。

这也就是说,即使不花一分钱,仅仅通过股权质押融资的方式,赵锐勇就可以打造出第二个上市公司—长城动漫。

后来,股权质押融资的手法在长城动漫和天目药业身上也出现了重演。

2015年3月,“长城系”资本完成收购,打造出长城动漫后,立即将其所持2600万股质押,融资接近2亿元。

紧跟着,在入主天目药业后不久,长城集团也将2000万股予以质押。

截至现在,长城集团及其一致行动人持有长城影视2.04亿股股份,其中1.73亿股被质押,质押率为84.86%。

但与此同时,长城集团持有的1.70亿股股份被司法冻结,占其所持股份的87.20%。

“长城系”资本的三家上市公司股权被高比例质押、冻结,偏偏股价也一路走低,而股价正是所有质押者的生死线,在这样的情况下,风险不言而喻。

事实上,“长城系”的上市公司已经经历了太多的问题,包括业绩亏损、商誉暴雷、涉嫌信披违规、债务逾期、部分银行账户及子公司股权被冻结……

而问题的背后,则反应的是“长城系”资本千疮百孔的财务问题。

2018年的年报显示,“长城系”的三家上市公司——长城影视、长城动漫、天目药业合计亏损了8.72亿元。

更令人触目惊心的是,长城影视和长城动漫的净利润分别亏损了4.14亿、4.49亿,同比分别减少了344.04%、451.35%;而扣非净利润的数据则更为惨烈,亏损分别为4.31亿、4.58亿,同比分别暴跌了500.52%、1447.34%,可以说仅从数据就呈现出了“长城系”资本大溃败的局面。

数据来自:上市公司2018年年报

那到底是什么原因,才让“长城系”的三家上市公司的业绩都出现了这么大的问题呢?

长城影视的其实可以简单总结为三点:

1、商誉减值,这也是长城影视营业收入同比增长、净利润却大幅下降的主要原因。

2、2018年发行剧目较少,成本增加,根据年报甚至出现了成本大于收入的情况。

3、对应收账款计提坏账准备、融资成本上升等,导致公司出现了经营性亏损。

长城动漫的亏损原因与长城影视有些类似,即部分子公司业绩下降,商誉减值达3.25亿元,再加上游戏收入大幅减少、融资成本大幅上升等。

天目药业的亏损原因,除了核销因诉讼无法收回的应收账款外,还处理了一批退货,影响了年度利润。

2019年一季度报披露后,我们再次总结了“长城系”资本的三家上市公司的经营情况,但是并没有出现实质性的好转,甚至营业收入同比都处于下降之中。

数据来自:上市公司2019年一季度报

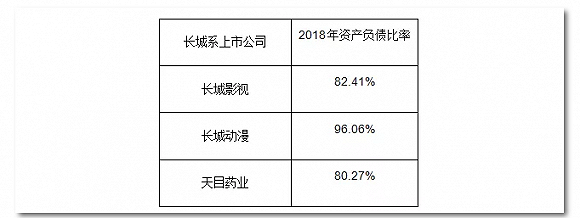

而在这些千疮百孔的财务危机背后,有一个更值得注意的数据,即资产负债率。

数据来自:上市公司2018年年报

数据显示,截至2018年底,“长城系”的三家上市公司资产负债率都超过了80%,其中更需要重视的是,长城动漫的资产负债率已经超过了96%,债务危机压力重重。

毫无疑问,“长城系”资本控制下的三家上市公司,目前都处于水深火热的局面中,赵锐勇继续在资本上碾转腾挪,通过各种手段来维持“长城系”的商业版图,无论是贱卖诸暨影视城,还是董事长赵锐均减持套现,亦或是四度引援科诺森提供不低于15亿元的资产担保,都说明了“长城系”资本正在苦苦的谋求自救。

而这一点,也正说明了“长城系”资本正面临着巨大的流动性压力。

在赵锐勇的人生中,用三十多年的时间,他从作家转型成了资本巨头;又用了三年的时间,他控股了三家上市公司,打造出了“长城系”的商业版图。

但是,如今面对着千疮百孔的财务危机,通过资本运作和股权质押疯狂扩张起来的“长城系”资本,他还能力挽狂澜吗?

也许,正如许多电视剧的结局一样,繁华落尽之后,只剩一地鸡毛。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有