搜索

2019-04-23 20:51:01 来源:财联社

文|财联社 袁晓茜 卞纯

你的微信里,收到过小蓝杯的推广链接吗?这是两年前,公司白领第一次接触瑞幸的场景。“邀请好友,各自得一杯。”瑞幸咖啡就这样基于互联网熟人推广模式,从北京银河SOHO的一家门店,一步步走到了今天。

美国证监会于4月22日公布了瑞幸咖啡(Luckin Coffee Inc.)的招股说明书。根据这份招股书,瑞幸咖啡寻求以LK为代码在美国纳斯达克交易所上市,融资最多1亿美元。瑞士信贷、摩根士丹利将成为其承销商。招股书显示,瑞幸在2018年的净收入为8.4亿元人民币,净亏损16.2亿元人民币;2019年截至3月31日净收入为4.8亿元人民币,净亏损5.5亿元人民币。

根据全球企业增长咨询公司Frost & Sullivan的报告,截至2018年12月31日,瑞幸是中国第二大和门店数量增长最快的咖啡品牌。瑞幸所有的商店都是自有的,位于中国经济活跃的地区。

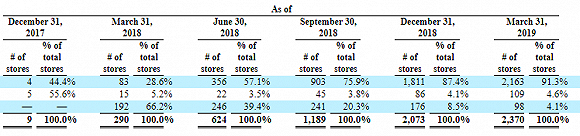

短短18个月,门店从1家增至2370家。瑞幸于2017年10月在北京开设了第一家试营业门店,并迅速扩张门店网络。截至2019年3月31日,该品牌已经在28个城市拥有2,370家门店,其中包括2,163家快取店。

瑞幸还在招股书中表示,其门店将继续向中国新的地区和城市扩张。瑞幸还将在现有市场中对咖啡需求高的地区增加门店覆盖密度。门店网络的扩张将使该品牌能够为更多的客户提供服务, 并使其更加贴近客户。从门店数量层面来看,瑞幸的目标是到2019年底形成中国最大的咖啡网络。

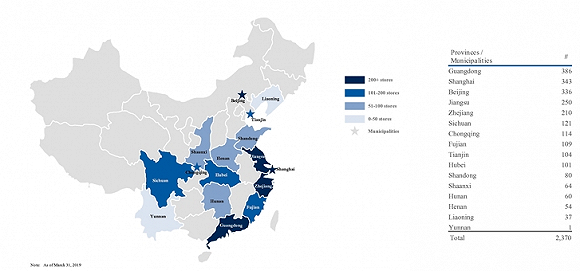

目前瑞幸的门店主要集中在广州、上海、北京等一线城市和江苏、浙江等经济强省。

截至2019年3月31日,瑞信已经拥有超过1680万的累计交易客户量。此外,瑞幸2018年的客户回购率超过54%。 瑞幸认为,中国的咖啡市场被严重低估。良莠不齐的品质、高昂的价格和便利度欠缺阻碍了中国鲜煮咖啡市场的发展。瑞幸相信,他们的模式将通过解决这些痛点,成功推动中国大众市场的咖啡消费。

招股书显示,瑞幸咖啡的核心业务包括新鲜饮品(Freshly brewed drinks),其他产品(Other products)和 其他(Others)。新鲜饮品包括鲜煮咖啡、鲜榨果汁等, 其他产品包括轻食、小零食、Boss午餐等。

1、净营收方面

饮品:截止2019年3月31日,该部分净营收(Net revenue)为4.79亿元,去年同期为1300万元,同比增长3594%。该部分营收的迅速增长主要受客户数量增长、门店迅速扩张和产品大量出售驱动。截止2019年第一季度,瑞幸咖啡共有1680万消费者,2370家门店。本季度月平均商品贩售量大约为1630万件。

其他产品:2019年第一季度,该部分营收为8400万元,占本季度总营收的17.6%。2018年同期该部分营收为140万元,占当季度总营收的10.8%。该部分占比增长主要是由于2018年第一季度新发售的产品,如轻食等销量迅速上升。

其他:2019年第一季度,该部分营收为3340万元,占本季度总营收的7%。2018年同期该部分营收为200万元,占当季度总营收的15.3%。该部分占比下降主要是由于外卖订单占总订单的比重下降,而自取业务订单量上升。

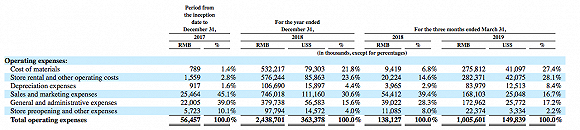

2、成本方面

经营性成本主要包括材料支出(Cost of materials)、门店租赁和其他经营成本(Store rental and other operating costs)、折旧费用(Depreciation expenses)、销售和营销支出(Sales and marketing expenses)、一般行政支出(General and administrative expenses)、门店开业和其他支出(Store preopening and other expenses)。

概况:2019年第一季度,经营性成本共计10亿元,相较于去年同期的1.38亿元,同比增长为625%。该部分的迅速增长主要是由于大规模的业务扩张。同时,经营性成本占净营收的比重从2018年第一季度的1066.2%下降到2019年第一季度的210.1%。由此可见,瑞幸咖啡的亏损幅度迅速下降。主要原因是经济规模的扩大和以科技为驱动力的运营方式比重上升。

从招股书上看,经营性成本中各部分占比的变化很大。在2017年和2018年,占比最大的是销售和营销支出,特别是2017年,该部分占到了45%,比例将近一半。2019年第一季度,占比最大的是门店租赁和其他经营成本,比重为28.1%,材料支出费用次之,比重为27.4%。

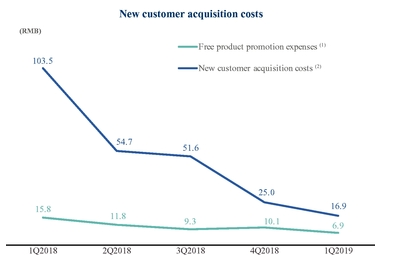

由此可见,从2019年第一季度开始,瑞幸咖啡正逐步改变市场扩张策略。不再单纯靠打折、买赠、邀请好友免费等营销方式做市场推广,获客成本下降;另一方面,依靠前期已经获取的稳定客户做依托,大量开设门店,提高顾客体验和购物舒适度,在客源分流的情况下避免销量下滑的风险。

材料成本:2019年第一季度,材料成本为2.758亿元,2018年同期的材料成本为940万元。

门店租赁和其他经营成本:2019年第一季度,我们的店铺租金和其他运营成本为2.824亿元,2018年同期为2,020万元。该部分成本上升主要是由于门店数量增加。

销售和营销支出:2019年第一季度该部分支出为1.681亿元人民币,2018年同期为5440万元人民币。该部分支出占比最大的是快递费用支出。 由于业务规模增长,外卖订单量增加,快递费用显著增长。

3、员工数量

截至2019年3月31日,瑞幸共有14713名门店运营员工、630名门店开发员工、811名技术开发员工、436名综合管理员工和59名销售和营销员工。

市场规模

1、 杯装咖啡受欢迎程度上升。根据Frost & Sullivan的报告,杯装咖啡消费数量在中国显著增长。2013年消费量为44亿杯(人均3.2杯),2018年为87亿杯(人均6.2杯),,预计将在2023年进一步增加到155亿杯(人均10.8杯)。零售总额从2013年的156亿元增长到2018年的569亿元,预计2023年将达到1806亿元。

2、 中国目前鲜煮咖啡普及率低,前景广阔。鲜煮咖啡在中国的普及率较低,主要原因是品质不一、价格昂贵、使用不便。随着这些痛点的逐步解决,预计中国人均现煮咖啡消费量将加速增长,从2018年的人均1.6杯增加到2023年的人均5.5杯。零售现磨咖啡已从57亿元 (占咖啡市场总额的36.7%)增加到2013年的390亿元(咖啡市场总额的68.6%),2018年将进一步增至1579亿元人民币(咖啡市场总额的87.4%)。预计2023年复合年增长率将达到32.3%。

3、 一、二线城市为主要消费地点。根据Frost & Sullivan的报告,2018年,一线和二线城市的人均鲜煮咖啡消费量为3.8杯,是中国人均消费量(1.6杯)的2.5倍。受城市化进程和社会节奏加快的推动,到2023年,中国的一、二线城市鲜煮咖啡人均消费量将增至11.0杯。因此,瑞幸将市场定位在一二线城市,入驻大型商业中心和写字楼,加大全市门店覆盖程度,对扩大交易量和用户增长起到积极的作用。

股权结构

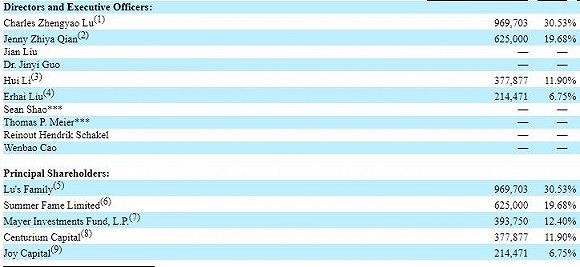

根据招股书文件,瑞幸董事长陆正耀家族实益持有969,703股普通股,持股比例为30.53%。

创始人钱治亚家族信托控制下的Summer Fame Limited实益持有625,000股普通股,持股比例为19.68%。

Mayer Investments Fund, L.P.实益持有393,750股普通股,持股比例为12.40%。

黎辉代表大钲资本(Centurium Capita)实益持有377,877股普通股,持股比例为11.90%;、刘二海代表愉悦资本(Joy Capital)实益持有214,471股普通股,持股比例为6.75%。

瑞幸咖啡与神州系有着千丝万缕的联系。瑞幸最大股东陆正耀家族是神州优车的实际控制人,合计持有近30%股权。陆正耀目前则通过神州优车控制着神州租车近30%的股权,为第一大股东和实际控制人。

身为瑞幸创始人的第二大股东钱治亚此前在神州优车担任公司董事、副总经理。鉴于此,在钱治亚创立瑞幸咖啡后,陆正耀对其提供了资本和人员上的支持。

瑞信第三大股东也在2016年-2017年加入神州优车担任副董事长,负责神州优车的战略和资本运作。

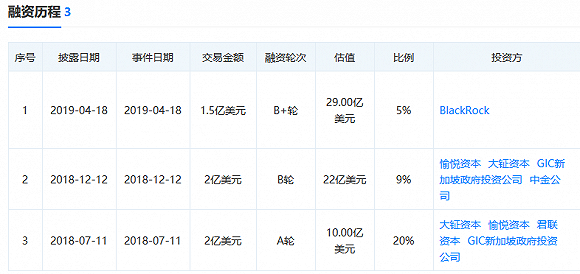

瑞幸咖啡分别在2018年7月、12月和2019年4月获得三轮共计5.5亿美元融资。

4月18日,瑞幸咖啡宣布,在2018年11月完成的B轮融资基础上,额外获得共计1.5亿美元的新投资,其中贝莱德(BlackRock)所管理的私募基金投资1.25亿美元,瑞幸咖啡投后估值29亿美元。

贝莱德也是全球星巴克的最大主动投资人。Wind数据显示,星巴克总股本为12.4亿股,贝莱德共持有约9037万股,占星巴克总股本的7%。

2018年12月,瑞幸咖啡宣布完成2亿美元B轮融资,投后估值22亿美元。愉悦资本、大钲资本、新加坡政府投资公司(GIC)、中金公司等参与了此次融资。完成融资后,愉悦资本创始及执行合伙人刘二海进入公司董事会。

更早些时候的2018年7月份,瑞幸咖啡宣布完成A轮2亿美元融资,投后估值10亿美元。大钲资本、愉悦资本、新加坡政府投资公司(GIC)和君联资本参与了此次融资。

1、迅速扩张可持续性有待验证

从2017年10月到2019年第一季度,在中国28个城市运营了2370家门店,累计交易客户超过1680万。但居民消费支出减少、咖啡行业竞争加剧、商业模式可替代性强等诸多因素增加了扩张计划的不确定性。

2、未来难以承受的巨大净亏损额

从2017年6月16日成立之时至12月31日,净亏损5640万元;2017年净亏损16亿元;2018年第一季度净亏损5.518亿元。根据招股书,瑞幸咖啡继续推出大额折扣商品以提高客户基数,加大销售和营销成本支出。而收入可能不会以预期的速度增长,也可能不足以抵消支出,因此亏损时长尚不可知。

3、资金链存在中断风险

因增强客户粘性以及发展新客户的需要,还需大额营销支出;客户端下单一键操作需要大量技术支持;因此,瑞幸还有较长时间的亏损期。目前,资金投入主要来源于股东出资,此外,还将通过增发股票、债务融资或银行贷款等方式来筹集资金。 因筹集资金受到公司融资能力、盈利能力、业务发展速度、市场行情等众多条件影响,瑞幸是否能够筹集到足够的资金,或者资金链是否会突然中断,还需市场检验。

4、过度依赖第三方机构

2018年起,原料供应由八家供应商承担。其中包括一家咖啡豆供应商,四家乳制品采购商,三家糖浆采购商。此外,依靠一家快递公司提供顾客和公司外卖订单服务,三家仓库和物流服务商提供库存存储、仓库之间以及仓库与门店之间的配送服务。因各个供应商之间环环相扣,一旦中断操作或暂停供应,都会对后续运营产生负面影响。加之寻找后续替代商成本较大,因此对多个第三方机构的依赖会降低运营可靠性。

2019年1月3日,瑞幸CEO在新闻发布会上表示“2019年瑞幸咖啡将在全国新开设2500家门店,门店总数将达4500多家,并2019年底超过星巴克成为中国最大的连锁咖啡品牌。”虽然瑞幸没有在招股书上明确列出竞争对手清单,但对标星巴克之心路人皆知。正如便利店会将依云矿泉水置于醒目位置,以提醒顾客本店的消费档次一样,“对标星巴克”的野心便是瑞幸的“依云”,是其想在获客成本、顾客留存率、门店辐射程度、利润率上努力追赶的“远方”。

虽然瑞幸将每杯咖啡的价格定位在20-30元之间,避开与星巴克30多元高端消费区间的正面攻击,但在“买二赠一”、“买五赠五”、“3.8折优惠”等大额折扣力度的加持下,每杯咖啡的价格在10-20元之间。与其说在与星巴克抢占市场,不如坦言消费群体与全家、7-11等便利店重叠。

小蓝杯上的广告词道出实情:“所谓道理,你我都懂。但道理并不是答案。”瑞幸咖啡的替代品不是星巴克,放下执念,走的更远。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有