搜索

2018-11-15 22:30:00 来源:

2018年是这支“白马股”的多事之秋。

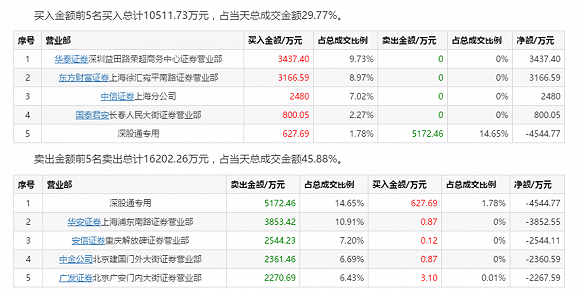

11月15日,复牌的康得新(002450.SZ)再次跌停,收于12.4元,封单195.9万,成交额3.53亿。龙虎榜显示,卖出金额前5名卖出总计16202.26万元,占当天总成交金额45.88%。

在11月14日晚间,公司宣布了巨额股份回购方案:拟用5亿元-15亿元回购最高约占总股本2.12%的股份,回购价格不超过20元/股。回购股份将作为公司用于转换上市公司后期实施股权激励计划或员工持股计划的股票来源。

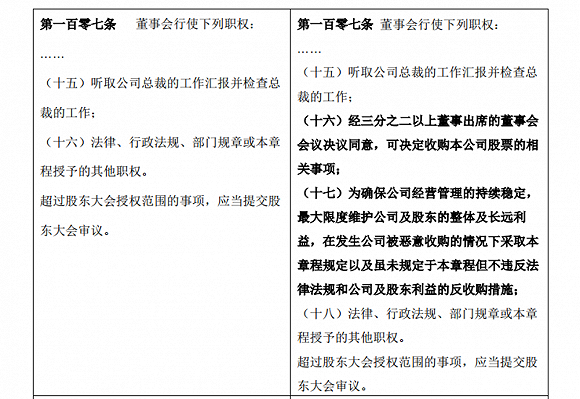

同时,公司管理层称“相比其他股权较为集中的上市公司,公司面临收购的抵御力较弱”,因此在《公司章程》中大幅增加了预防恶意收购的严苛条款。

比如,新增加条款包括“恶意收购方案应由股东大会以出席会议的股东所持表决权的四分之三以上决议通过”,而控股股东康德集团持股24.05%,这意味着收购方要获得几乎全部中小股东的支持,恶意收购几乎不可能。

其他的限制条款还包括“金色降落伞”:任期内被解除职务的董事应被支付薪酬5倍的赔偿金;分批董事会:换届时应至少有三分之二以上原任董事连任,改选董事总数不得超过四分之一;还对新董事和高管提出了要求:董事长由全体董事的三分之二以上多数选举产生,收购方提名的董事候选人应当具有至少连续五年以上与公司目前经营业务相同的高级管理经验,董事会聘请的总裁人选,应当具有至少连续五年以上在公司(包括控股子公司)任职的经历。

同时,新章程扩大董事会的权力,将相关恶意收购的决定权交与董事会:董事会可自主采取增持、选择“白衣骑士”等反收购措施;经董事会会同意可决定收购本公司股票的相关事项;在接到特定股东要求后,应立即实施反收购措施,无需另行单独获得股东大会的决议授权。

目前尚不知增加上述条款是正常防御行为,亦是已有相关迹象发生,不可否认的是,目前控股股东的股份岌岌可危:根据公告,目前康得集团持有康得新8.5亿股,其中质押股份7.9亿股,占其所持股份的92.63%;二股东浙江中泰创赢资产管理有限公司(下称中泰创赢)持股7.75%,99.93%处于质押状态。

公司股价的暴跌将使上述股份面临平仓风险:今年以来股价跌幅为43.91%,并且因长期停牌并未叠加大盘震荡。

一方面,控股股东的高质押率也反映出其资金并不充裕,无力增持,由公司出面回购股份将是更好的选择,目前公司账上还有143亿的现金。

另一方面,除了前两大股东,公司并无稳定的基石投资者,其他八个股东中有三个信托公司及两个资管公司,股权分布较为分散。一旦大股东被平仓将削弱控制权,将给外部“野蛮人”提供机会。

而这或许也解释了公司实控人钟玉与二股东、中植系公司中泰创赢结为一致行动人的原因,后者目前持股7.75%,两者合计持股31.8%。目前双方正因未披露一致行动协定而被证监会立案调查。

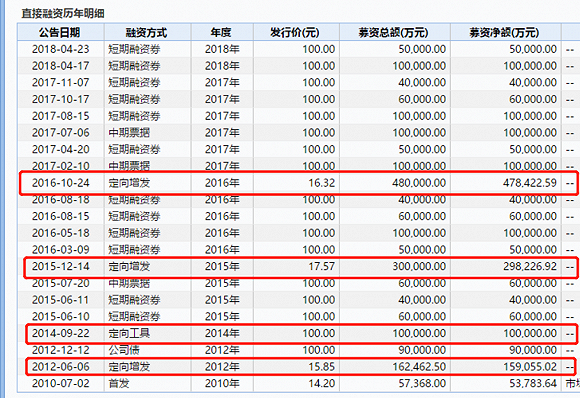

目前的“窘境”一定程度上归咎于公司此前的激进扩张策略:康得新在2010年上市,随后在2012-2016年五年中共进行四次定向增发,多次稀释控股股东的持股比例,从34.42%一度降至2016年的15.24%。

康得新成立于2001年,所在行业为高分子材料行业,主要产品为光学膜、预涂膜等膜材料,主要应用于消费电器、汽车、家居建材等行业。在计划大幅扩张的同时,消费电器的销售在放缓,公司主业经营效率和股东收益率逐年下降,ROE从2014年底的20.92%降至今年三季度的11%。

此前在11月7日,为纾解高质押率困境,康得集团与张家港城投、东吴证券达成战略合作。

其中,张家港城投将以债权承接等方式为康得集团提供流动性困境纾解。而东吴证券拟通过以自有资金及/或募集社会资本,设立资管计划等投资主体,协助张家港城投后续制定纾解风险方案。双方共拟出资27亿元。

11月14日,公司公布了上述战略合作进展:目前已经开展质押债务梳理、情况排查、承债及转股方案设计等相关工作,为后续承接债务做准备。

多次的定向增发还带来巨大的解禁压力,Wind显示,在今年12月17日将有3.4亿股解禁,占总股本的9.64%,均为定向增发机构配售股份。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有